Las personas naturales pueden o no realizar actividad empresarial, existiendo un régimen fiscal para cada caso.

La persona natural que no realiza actividad empresarial y realiza transacciones inmobiliarias, se le aplicará el impuesto a la renta de segunda categoría, que será sobre la renta neta obtenida que, es la diferencia entre el precio de venta y el costo de adquisición del inmueble y los gastos que se hicieron y que están vinculados con la operación.

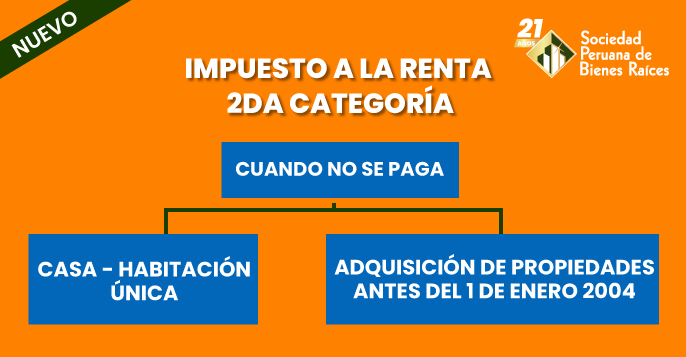

Estos son los casos en los cuales la operación de transferencia inmobiliaria NO SE ENCUENTRA GRAVADA CON EL IMPUESTO A LA RENTA de segunda categoría:

- Casa-habitación única

No constituye ganancia de capital gravada con el impuesto a la renta, la venta efectuada por persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, que no genere rentas de 2da categoría, de inmuebles ocupados como “casa- habitación” del vendedor.

Se considera “casa-habitación” del vendedor, al inmueble que permanezca en su propiedad por lo menos 2 años y que no esté destinado exclusivamente a comercio, industria, oficina y similares.

Si el vendedor tuviera en propiedad más de un inmueble que cumpla con las condiciones para ser considerado “casa-habitación”,

Se considera sólo al último que quede, luego de la venta de los demás inmuebles. Cuando la venta se produzca en un solo contrato o cuando no fuera posible determinar las fechas en la que dichas operaciones se realizaron se reputará como “casa-habitación del vendedor al inmueble de mayor valor.

- Adquisiciones inmobiliarias antes del 1° de enero del 2004.

Tampoco se encuentra gravada con el impuesto de 2da Categoría por la venta de inmuebles distintos a “casa-habitación” efectuadas por personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales, cuando la adquisición se haya realizado con anterioridad al 1º de Enero del 2004 y se haya vendido con posterioridad a dicha fecha.

Para tener en cuenta: desde el 2009 el IR por la venta de inmuebles es el 5% sobre la ganancia que se obtenga de la diferencia entre el valor actualizado del inmueble y el precio de venta del mismo. Por ejemplo, si el valor actualizado es 100 000 soles y se ha vendido en 150 000 soles la ganancia será de 50 000 soles x 5% = 2500 soles, que sería el IR a pagar”, indicó la CCL en un comunicado.

Además, para los inmuebles adquiridos a título oneroso, el valor de adquisición se actualiza con el factor que mensualmente publica el MEF, considerando el mes y año de adquisición. “Por ejemplo, si el inmueble se adquirió en enero del 2005 a S/.50,000 y se vende entre el 6 de septiembre y el 7 de octubre del 2015, el factor de actualización es 1.32 (S/.50,000 x 1.32 = S/.66,000 valor actualizado). (Ver factores de ajuste RM 277-2015-EF, publicado en El Peruano el 5 de setiembre 2015)

Para el caso de inmuebles heredados, recibidos en donación o anticipo de legítima (esto es a título gratuito) el costo de adquisición será “cero” o el monto que pagó el causante, siempre que pueda probarse fehacientemente. Por ejemplo, al padre fallecido le costó S/.50,000 y es vendido por el heredero a S/.80,000, la ganancia será S/.30,000 soles x 5% = S/.1,500 será el IR a pagar.