EL IMPUESTO DE ALCABALA

- Introducción:

El tributo tiene como finalidad propia proveer de ingresos al Estado o entes públicos para el cumplimiento de sus fines:

la prestación de los servicios públicos y la satisfacción de necesidades colectivas esenciales. En general la cobertura, o el sometimiento de los gastos públicos (Huamaní Cueva, 2011).

El tributo se clasifica en impuestos, contribuciones y tasas; específicamente del impuesto de alcabala.

El impuesto de alcabala tiene una larga data, se dice que surgió en los países musulmanes, y durante el transito del tiempo, fue un mecanismo de recaudación de impuestos importante que gravaba las distintas modalidades de transferencia de propiedad; llegando a nuestros días con una limitación en su aplicación.

En el Perú, el impuesto de alcabala es un recurso creado a favor de las municipalidades, que básicamente grava las transferencias de bienes inmuebles, ya sean urbanos o rústicos.

2. Definición:

La alcabala es un impuesto creado a favor de los gobiernos locales (Municipalidades), y “…grava las transferencias de inmuebles urbanos y rústicos en el porcentaje que determina la ley” (Zavaleta Barreto, Myluska y Zavaleta Carruitero, Wilvereder, 2011).

Es un gravamen pecuniario aplicado a toda transferencia de dominio (compra-venta. Donación, permuta, etc.,) sobre bienes inmuebles. (Benduzú Neira, 2012).

Por su parte, la ley de Tributación Municipal lo define en su artículo 21 como “El Impuesto de Alcabala es de realización inmediata y grava las transferencias de propiedad de bienes inmuebles urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma o modalidad, inclusive las ventas con reserva de dominio; de acuerdo a lo que establezca el reglamento”.

Ahora bien, se entiende por transferencia de la propiedad inmueble conforme al artículo 949 del Código Civil que dispone que “la sola obligación de enajenar un inmueble determinado hace al acreedor propietario de él, salvo disposición legal diferente o pacto en contrario“. Entonces como se puede ver, a esta enajenación es que se le impone el impuesto de alcabala.

Y se entiende por bien inmueble a aquellos bienes no susceptibles de moverse, es decir, no se pueden trasladar de un lugar a otro, es sobre la enajenación o transferencia de los mismos que recae el impuesto de alcabala.

3. BASE LEGAL:

El impuesto de alcabala se rige por los siguientes dispositivos legales:

- ConstituciónPolítica del Perú.

- Texto Único Ordenado de la Ley de Tributación Municipal, Decreto Supremo Nº 156-2004-EF.

- Texto Único Ordenado del Código Tributario, Decreto Supremo Nº 133-2013- EF

- Ley Nº 27972, Ley Orgánica de Municipalidades.

- Código Civil, Decreto Legislativo Nº 295.

- Código Procesal Civil, Decreto Legislativo Nº 768, Texto Único Ordenado aprobado por Resolución Ministerial Nº 10-93-JUS.

4. Elementos constitutivos del impuesto de Alcabala:

- Elementos subjetivos.

Sujeto activo: Es el acreedor tributario en favor del cual debe realizarse el pago del impuesto, en el caso de las alcabalas, son las municipalidades las encargadas de su recaudación.

Sujeto pasivo.- Según el Artículo 23 de la LTM, el sujeto pasivo en calidad de contribuyente, es el comprador o adquirente del inmueble.

- Elementos Objetivos.

Hecho imponible o generador.- El impuesto grava las transferencias de propiedad de inmuebles, urbanos y rústicos, a título oneroso o gratuito, cualquiera sea su forma o modalidad, inclusive las ventas con reserva de dominio.

Base imponible.- Según el Artículo 24 de la LTM, la base imponible del impuesto es el valor de transferencia, el cual no podrá ser menor al valor de autovalúo del predio correspondiente al ejercicio en que se produce la transferencia ajustado por el Índice de Precios al por Mayor (IPM)3 para Lima Metropolitana que determina el Instituto Nacional de Estadística e Informática.

Tasa del impuesto: Según el Artículo 25 de la LTM, la tasa del impuesto es de 3%, siendo de cargo exclusivo del comprador, sin admitir pacto en contrario. Además se establece que no está afecto al Impuesto de Alcabala, el tramo comprendido por las primeras 10 UIT del valor del inmueble, calculado conforme a lo dispuesto en el artículo precedente.

AUTO-AVALUO: Fijación del precio o valor de un bien en términos de una moneda determinada, realizada por la misma persona poseedora del bien. Permite determinar la base imponible para ciertos impuestos.

El Índice de Precios al por Mayor (IPM) es un indicador económico que muestra la variación, en el tiempo, de los precios de un conjunto de bienes comercializados a nivel mayorista. Incluye en su composición bienes de demanda intermedia, bienes de consumo final y bienes de capital, clasificados por su origen en nacionales e importados y de acuerdo a tres sectores productivos: Agropecuario, Pesca y Manufactura.

5. Transferencias que se encuentran gravadas:

Sin perjuicio de otras modalidades de actos jurídicos que den origen a transferencias de inmuebles, se encuentran gravadas con el impuesto de alcabala las siguientes transferencias.

- Contrato de compraventa.-

Según el Artículo 1529 del Código Civil por la compraventa el vendedor se obliga a transferir la propiedad de un bien al comprador y éste a pagar su precio en dinero. Para efectos de pagar el impuesto de alcabala, esta transferencia debe ser de bienes inmuebles, y el obligado al pago es el comprador.

- Contrato de transferencia de propiedad de bienes futuros.

En nuestro ordenamiento legal, es factible la compraventa sobre bienes que aún no existen, tal como lo establece el artículo 1532° del Código Civil que a la letra prescribe: “Pueden venderse los bienes existentes o que puedan existir, siempre que sean determinados o susceptibles de determinación y cuya enajenación no esté prohibida por ley“. De la misma manera, de conformidad con lo dispuesto por el artículo 1535° del Código Civil, si el comprador asume el riesgo de la cuantía y calidad del bien futuro, el contrato queda igualmente sujeto a la condición suspensiva de que llegue a tener existencia. Sin embargo, en el caso que el bien llegue a existir, el contrato producirá desde ese momento todos sus efectos. En esa misma línea, el artículo 1534°del mismo Código señala que en la venta de un bien que ambas partes saben que es futuro, el contrato está sujeto a la condición suspensiva de que exista. Como se puede colegir las disposiciones del Código Civil supeditan la transferencia a que se verifique la existencia fáctica del bien (inmueble), supuesto este último en el cual recién se presentaría la condición para el pago del Impuesto de Alcabala.

Por ejemplo en el caso que una empresa “X” recibe el pago total por la venta de un inmueble que todavía no se construye (bien futuro) a la empresa “Y”. En este caso, de conformidad con lo que establece el artículo 1534° del Código Civil, para que haya venta deberá existir el bien, cuando ello ocurra recién se va producir la venta y por lo tanto, el nacimiento de la obligación de pago del Impuesto de Alcabala.

- Contrato de permuta.

Según el Artículo 1602 del Código Civil, “por la permuta los permutantes se obligan a transferirse recíprocamente la propiedad de bienes”. Para efectos de pagar el impuesto de alcabala, la permuta debe realizarse sobre bienes inmuebles.

- Contrato de donación.

Según el Artículo 1621 del Código Civil, “Por la donación el donante se obliga a transferir gratuitamente al donatario la propiedad de un bien”. Para efectos de pagar el impuesto de alcabala, tal transferencia debe ser de bienes inmuebles, además se debe señalar que el donatario es el que está obligado a pagar el impuesto.

- Promesa unilateral.

Se entiende por promesa unilateral a la exteriorización de la voluntad sancionada por ley que implica para el promitente la necesidad jurídica de conservarse en actitud de cumplir voluntariamente una prestación de carácter patrimonial, pecuniaria o moral, a favor de otra persona que eventualmente puede llegar a existir o con la cual hace nacer a favor de una persona determinada, un derecho, sin necesidad de que ésta acepte o, por último, con la cual extingue para sí, un derecho creado a su favor. Es así que esta modalidad también está gravada con el impuesto de alcabala.

6. Contrato de Compraventa con Reserva de Propiedad:

Es usual en el mercado que las personas pacten en los contratos de compraventa la reserva de propiedad, ya que la misma tiene como finalidad constituir una garantía para el vendedor, respecto del posible incumplimiento de las obligaciones por parte del comprador del predio, ello de conformidad con los dispuesto por el artículo 1583° del Código Civil. En el aspecto tributario, debemos tomar en cuenta el artículo 21° del TUO de la Ley de Tributación Municipal (en adelante LTM), es un impuesto de realización inmediata que grava las transferencias de inmuebles urbanos y rústicos, a título oneroso o gratuito, cualquiera sea su forma o modalidad, incluyendo las ventas con reserva de dominio. Siendo el sujeto del impuesto el adquirente del inmueble.

En ese sentido, del texto de esta norma, se colige que para el legislador es irrelevante la transferencia de propiedad como tal, dado que lo que corresponde analizar es si efectivamente se ha celebrado un acto jurídico que entrañe la transferencia de propiedad, aunque esta última no se produzca, en virtud a una condición o modalidad aún no cumplida, como es el caso de la compraventa con reserva de dominio.

Por ejemplo, la empresa “LA CAJAMARQUINITA” S.A.C. que en el mes de febrero del año 2012 adquirió un inmueble que recién ha terminado de cancelar en agosto de este año. En ese sentido, la empresa nos pregunta: ¿Desde cuándo se encontraba en la obligación de pagar el Impuesto a la Alcabala? ¿Cuál es el mecanismo para efectuar el pago del Impuesto? Conforme a lo establecido en el artículo 26° de la LTM, el pago del impuesto debe realizarse hasta el último día hábil del mes calendario siguiente a la fecha de efectuada la transferencia, en ese sentido, con respecto al caso en concreto, la empresa “LA CAJAMARQUINITA” S.A.C tenía hasta el último día hábil del mes de marzo del año 2012 para efectuar el pago.

Es preciso indicar que, los Notarios y Registradores Públicos le solicitarán la liquidación y pago del Impuesto de Alcabala o en su defecto, la Constancia de No pago como requisito indispensable para formalizar la transferencia.

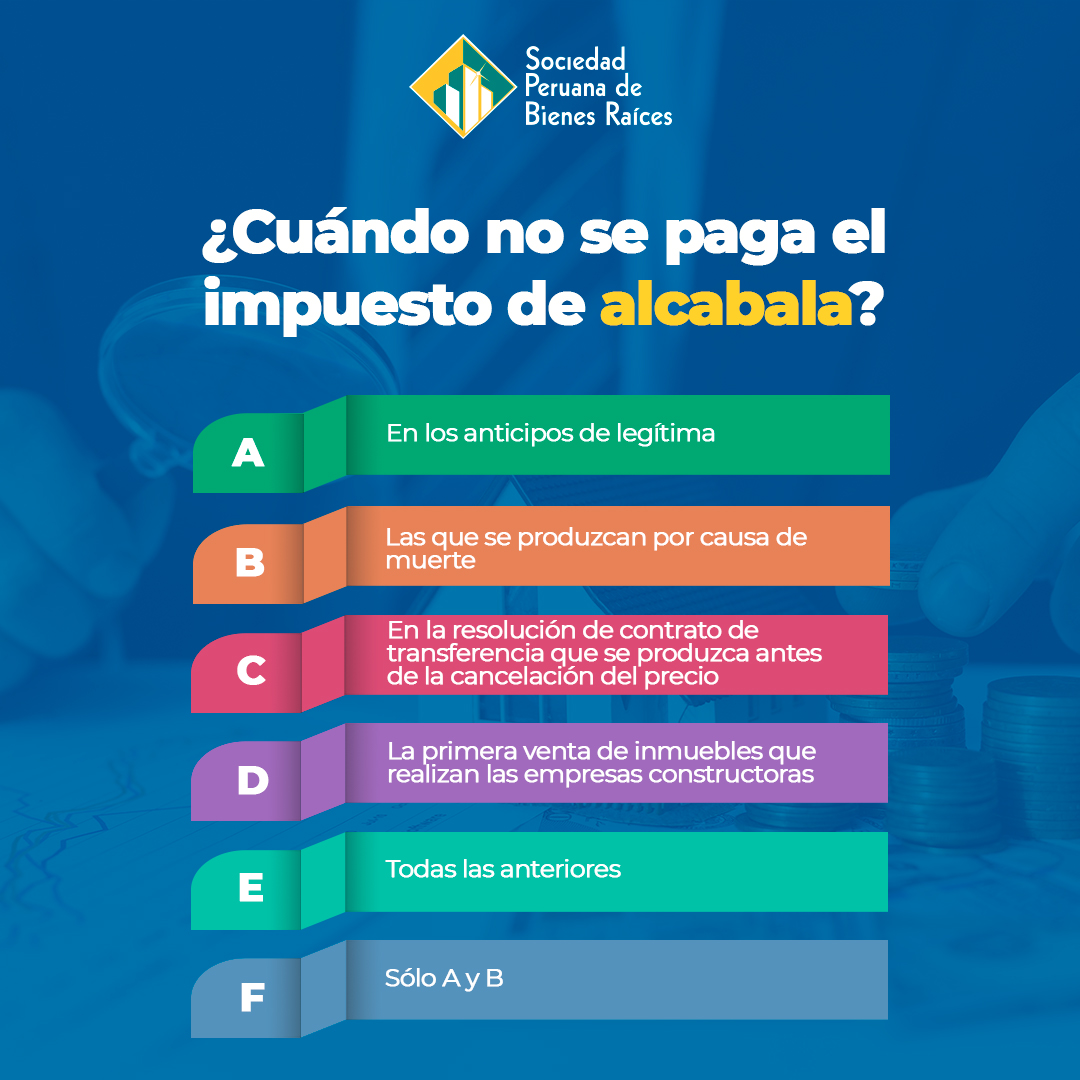

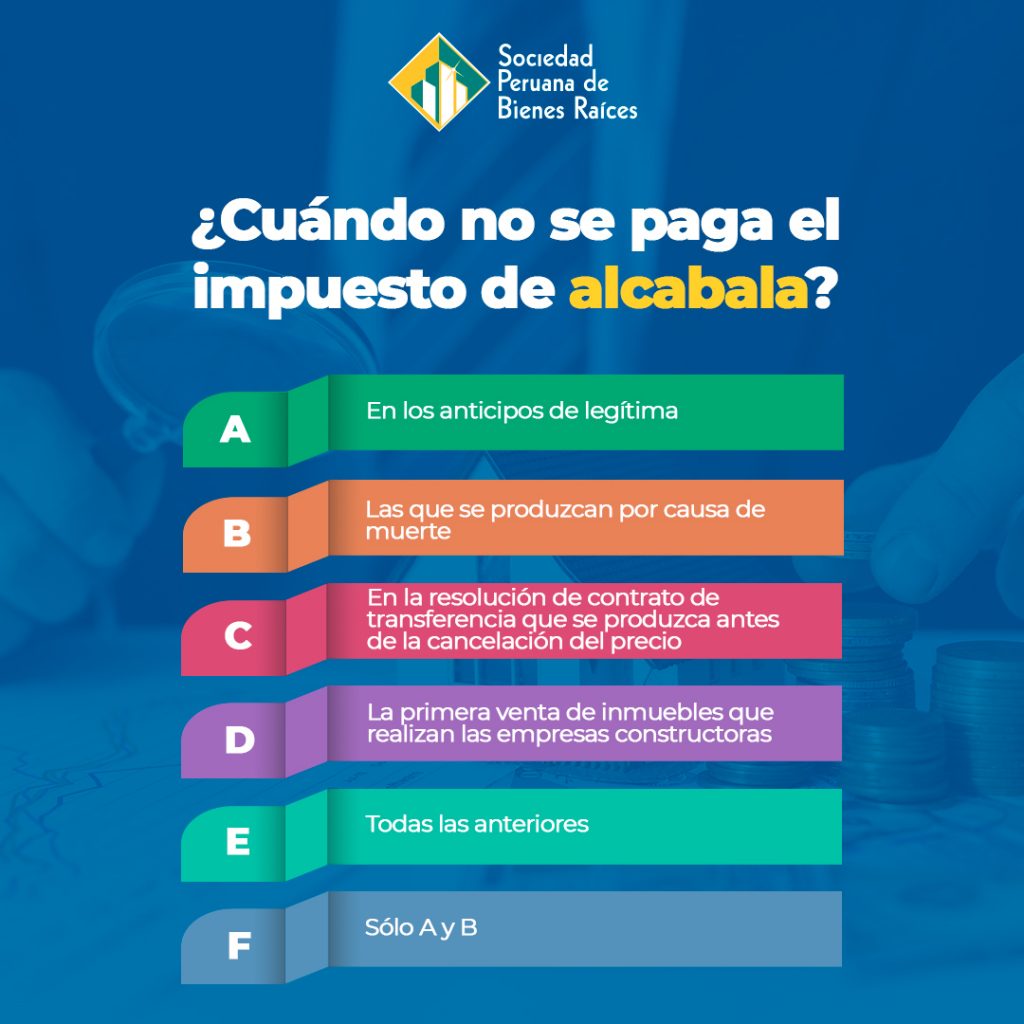

7. Inafectación del Impuesto de Alcabala:

Según el Artículo 27, están inafectas del impuesto las siguientes transferencias:

- Los anticipos de legítima.

Según lo dispone el artículo 723º del Código Civil Peruano de 1984, la legítima constituye la parte de la herencia de la que no puede disponer libremente el testador cuando tiene herederos forzosos. En ese sentido, “El anticipo de legítima no es otra cosa que un contrato de donación celebrado por un donante con uno de sus herederos forzosos, en calidad de donatario. De acuerdo con lo establecido por el artículo 831º del Código Civil, las donaciones u otras liberalidades que, por cualquier título hayan recibido del causante sus herederos forzosos se considerarán como anticipo de herencia para el efecto de colacionarse, salvo dispensa de aquel” (Alva Matteucci, Blog de la PUCP, 2013).

Sin embargo, al revisar lo dispuesto en el literal a) del artículo 27º de la Ley de Tributación Municipal, observamos que la transferencia de propiedad bajo la modalidad de Anticipo de Legítima, no se encuentra gravada con el referido impuesto por expresa mención de la norma, al considerar inafecta dicha transferencia. Ello determina que no se debe pagar el referido tributo a la municipalidad.

- Las que se produzcan por causa de muerte.

También están inafectas del impuesto de alcabala las transferencias de propiedad de bienes inmuebles que se dan por herencia.

- La resolución del contrato de transferencia que se produzca antes de la cancelación del precio.

Es común que en el mercado las partes contractuales decidan resolver el contrato de compraventa, tal como lo establece el artículo 1371° del Código Civil, lo cual puede hacerse de manera judicial o extrajudicialmente. No obstante, si dicha resolución del contrato se produce antes de la cancelación del predio, ésta no se encuentra gravada con el Impuesto de Alcabala tal como lo indica el inciso c) del artículo 27° de la LTM.

Por ejemplo, pensemos en un caso en el que la empresa “A” vende un predio a la empresa “B” al valor de $200,000; el mismo que se pagará con una cuota inicial de $20,000 y el saldo en veinte cuotas mensuales de $9,000 cada una. En ese sentido, la empresa “B” ha pagado siete cuotas, habiendo dejado de pagar la cuota ocho, nueve y diez, motivo por el cual se ha producido una causal para resolver el contrato, tal como ha sido pactado expresamente por las partes. En este caso, si la empresa “A” remite una carta notarial para resolver el contrato, el retorno del predio a su patrimonio, no se encontrará gravado con el Impuesto de Alcabala, en atención a la norma antes indicada.

De ello se colige que, la causal de ineficacia alegada en la resolución, afecta la relación jurídica que nace del contrato entre las partes, no al acto jurídico mismo, motivo por el cual el contrato ya ha desplegado sus efectos traslaticios, los cuales están gravados en atención a la inmediatez que caracteriza al Impuesto de Alcabala.

- Las transferencias de aeronaves y naves.

Si bien es cierto, una clasificación de los bienes es de ser muebles e inmuebles- en razón de su movilidad o inmovilidad-, sin embargo, constituye una excepción a esta clasificación el considerar como inmuebles a las naves y aeronaves, ya que estas por su naturaleza vendrían a ser bienes muebles, pero

mediante ficción jurídica son considerados inmuebles, y “…como son bienes sumamente costosos y generalmente de propiedad nacional, se encuentran exonerados del impuesto de alcabala” (Zavaleta Barreto, Myluska y Zavaleta Carruitero, Wilvereder, 2011).

- Las de derechos sobre inmuebles que no conlleven la transmisión de propiedad.

La transferencia de bienes puede hacerse solamente en la posesión, con reserva de propiedad. Esta forma está autorizada por el Artículo 1583 del Código Civil. Esto sucede cuando se vende a plazos objetos de gran valor, como una casa por ejemplo. Se entrega el bien pero se asegura el pago reservando el dominio. En esta forma, el comprador no podrá vender porque no tiene el dominio que ha sido reservado. (Benduzú Neira, 2012).

- Impuesto de Alcabala respecto a la Sucesión Indivisa.

La transferencia de los predios que se encontraran a nombre del causante y que se entregan a favor de la sucesión indivisa se considera inafecta al pago del referido impuesto, ello por un mandato expreso del texto del artículo 27º de la Ley de Tributación Municipal. En esta misma línea de pensamiento, las siguientes transferencias no se encontrarán afectas al pago del Impuesto de Alcabala: (Art. 27, inc. f y g.)

Las producidas por la división y partición de: La masa hereditaria, la sociedad de gananciales y las de condóminos originarios.

La de alícuotas entre herederos o de condóminos originarios.

Es por ello que en una Sucesión Indivisa formada por los herederos del causante no se encontrará obligada a cumplir con pagar el Impuesto de Alcabala, respecto de los predios que le fueron transferidos luego del fallecimiento del causante. (Alva Matteucci, Blog de la PUCP, 2013).

- La primera venta de inmuebles que realizan las empresasconstructoras no se encuentra afecta al impuesto, salvo en la parte correspondiente al valor del terreno.

Según el artículo 22 de la LTM, la Primera Venta de Inmuebles que realizan las Empresas Constructoras no se encuentra afecta al Impuesto de Alcabala, salvo en la parte correspondiente al valor del terreno, lo cual se encuentra concordado con lo establecido en el artículo 71°4 de la Ley del Impuesto General a las Ventas y del Impuesto Selectivo al Consumo, y el artículo 5°, inc 9) del Reglamento de la misma Ley que establece que la base imponible del impuesto en la primera venta de inmuebles realizada por el constructor, se encuentra excluido del monto de la transferencia del valor del terreno.

En este caso, se tiene que presentar los siguientes requisitos:

Si se trata de una empresa constructora:

Exhibir los documentos que acrediten que el transferente es una empresa constructora (Ej.: La Ficha RUC de la empresa constructora o la Escritura Pública de constitución en donde se indique o se desprenda que se dedica a la actividad empresarial de construcción y/o venta de inmuebles).

En el caso de personas que no realicen actividad empresarial: acreditar por lo menos 2 ventas de inmuebles en un período de 12 meses (adicionales a la venta materia de liquidación).

En este punto, no podemos dejar de analizar un tema importante que no se encuentra regulado en la LTM y es la habitualidad en el Impuesto de Alcabala para efectos de considerar a una persona natural como constructor. Por lo cual muchas municipalidades sólo aceptan para efectos de aplicar la exclusión del valor de la fábrica (valor de la construcción) señalado en el artículo 22° de la LTM, que el constructor sea una persona jurídica dedicada a la actividad de construcción de edificios, lo cual ocasiona un problema.

Bajo este contexto, el Servicio de Administración Tributaria-SAT de la Municipalidad Metropolitana de Lima aprobó la Directiva Nº 01-06-000000038, la cual establece que se considerará que existe habitualidad cuando el transferente realice, de forma individual o en forma asociada, la venta de, por lo menos, dos inmuebles dentro de los últimos doce meses. Conforme se aprecia de los anteriormente descritos, la Directiva pretende llenar un vacío en la Legislación Municipal. (Peña Castillo, 2011).

- ARTÍCULO 71º.- INAFECTACIÓN AL IMPUESTO DE ALCABALA:

La venta de inmuebles gravada con el Impuesto General a las Ventas no se encuentra afecta al Impuesto de Alcabala, salvo la parte correspondiente al valor del terreno.

Por ejemplo, si una empresa constructora vende como primera venta un inmueble en S/. 300 000, tal transferencia no se encuentra afecta al impuesto según el Artículo 22 de la LTM, salvo en la parte correspondiente al valor del terreno que es de S/. 60 000, en este caso la base imponible seria esta cantidad, disminuyéndole las 10 UITs de inafectación seria 23000, debido a que las 10 UITs que es 37000 se le restan a los S/ 60 000, es que a los 23000 se le multiplica el 3% lo que resulta es el impuesto de alcabala, es decir, 690.

AUTOR: EDWAN ALFREDO ASCOY RAMÍREZ