PARA LA DECLARACIÓN ANUAL DE IMPUESTO A LA RENTA

RENTAS DE 4TA CATEGORÍA Y 5TA CATEGORÍA

Mediante Resolución Nº123-2017-SUNAT, de fecha 15 de mayo del presente, la Administración tributaria ha regulado los requisitos que deben cumplir los comprobantes de pago a efectos de que los trabajadores -perceptores de rentas de 4ta (PERSONA NATURAL INDEPENDIENTE) y/o 5ta categoría (PERSONA NATURAL INDEPENDIENTE)- puedan deducir de sus ingresos brutos los gastos adicionales por arrendamiento de inmuebles.

Como se recordará, mediante el Decreto Legislativo Nº1258 (08.12.2016) se dispuso que a partir del ejercicio 2017, los contribuyentes que perciben rentas del trabajo (4ta y/o 5ta categoría) tendrán derecho a deducir del impuesto a la renta otros gastos adicionales a las 7 UIT, que hayan pagado por concepto de arrendamiento, servicios médicos y odontológicos, siempre que tales gastos estén sustentados en comprobantes de pago electrónicos o físicos, según lo establezca la SUNAT.

Al respecto, la reciente Resolución Nº123-2017/SUNAT dispone:

A) Propietario del inmueble – persona natural.-El perceptor de rentas de 4ta y/o 5ta categoría deberá sustentar el gasto adicional por arrendamiento de inmuebles (hasta el 30%) con el Formulario Virtual 1683 –siempre que el propietario del inmueble arrendado sea persona natural, que genere rentas de primera categoría.

B) Propietario del inmueble que genera rentas de tercera categoría.-En caso el propietario del inmueble arrendado genere renta de tercera categoría (empresas y otras entidades), los trabajadores deberán sustentar el gasto por arrendamiento o subarrendamiento, con los siguientes comprobantes de pago, considerando los plazos que a continuación se indican:

– Hasta el 31 de mayo del 2017 con facturas y boletas de venta que emiten las empresas propietarias del inmueble arrendado y con otros documentos autorizados, cuando los propietarios de los inmuebles arrendados sean bancos y la Iglesia Católica.

– Del 1 al 30 de junio del 2017 los gastos de arrendamientos se sustentarán solo con facturas y con los documentos autorizados, en el caso de bancos y la Iglesia Católica (no podrán sustentarse con boletas de ventas).

– A partir del 1 de julio del 2017 en adelante, el gasto por arrendamiento se sustentará únicamente con la factura electrónica.

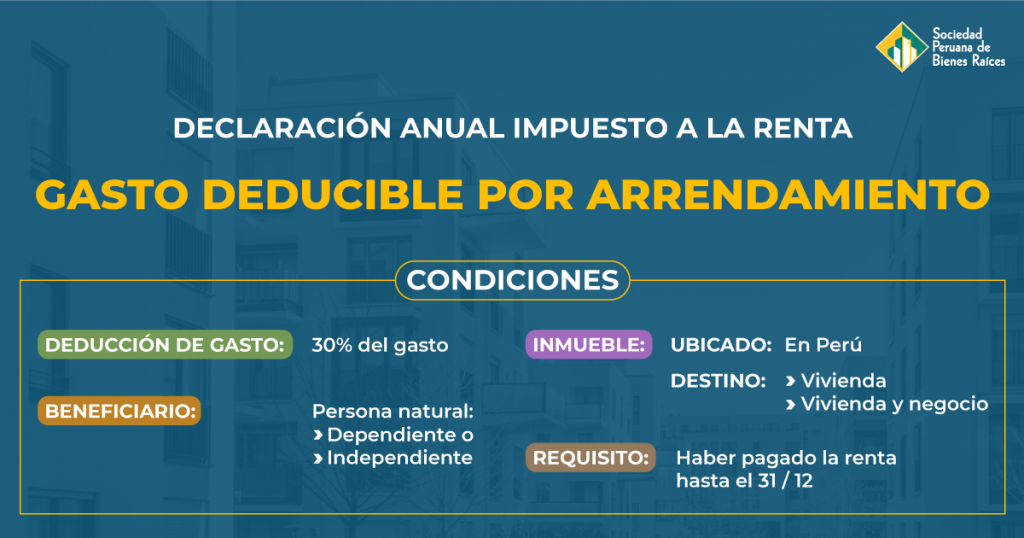

CONDICIONES DE LA DEDUCCION DEL GASTO POR ALQUILER

Para la aceptación del gasto el inmueble:

- Debe de estar destinado exclusivamente a vivienda o en todo caso a vivienda y también negocio.

- Debe ubicarse en el Perú.

El porcentaje para deducir es el 30% del pagado efectuado (incluyendo el IGV, de corresponder) y debe de cumplir con los siguientes requisitos:

- Uso de medios de pagos por rentas o contraprestaciones pactadas a partir de S/ 2000 soles o US$ 500 (transferencia bancaria, depósitos en cuenta, cheques, entre otros).

- Emisor no debe tener la condición de no habido a la fecha de emisión del comprobante, salvo que regularice situación al 31.12.2022.

- Emisor no debe estar de baja de inscripción en el RUC a la fecha de emisión del comprobante.

ATRIBUCIÓN DEL GASTO

El 100% del gasto corresponde a la persona a quien se le emitió el comprobante que sustenta el gasto.

Sin embargo, el 50% de los gastos por arrendamiento y subarrendamiento pueden trasladarse a su cónyuge o concubino(a) para que también pueda deducir el gasto.

ELABORADO POR DAVID LOAIZA FUENTES

SOCIEDAD PERUANA DE BIENES RAICES