A partir del 01 de enero del 2017 se puede considerar gastos adicionales en la determinación del Impuesto a la Renta, si eres trabajador independiente (emites recibos por honorarios); dependiente (te encuentras en planilla) o percibes ambos tipos de ingresos.

Los gastos adicionales pueden ser los intereses de créditos hipotecarios para la adquisición o construcción.

Se consideran adicionales, porque la norma anteriormente sólo establecía que al momento de determinar el impuesto a pagar por rentas de trabajo se deduzcan (se resten) un monto ascendente a 7 UIT, para ello no se requería cumplir requisito adicional de sustento; sin embargo con la reciente modificación a la norma, a esa deducción legal se le adiciona un monto por deducir de 3 UIT, previo cumplimiento de determinados requisitos.

La suma de estos conceptos deducibles no podrán exceder en conjunto de 3 UITs como máximo. No son 3 UITs por cada uno de los conceptos;

Los gastos deducibles tendrían que haberse pagado máximo hasta el 31.12.17.; y

Esta deducción de 3 UITs aplicaría si tus ingresos superan las 7 UITs.

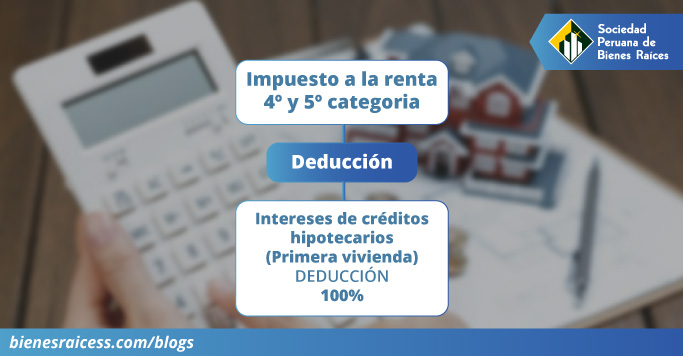

DEDUCCION DE INTERES DE CREDITOS HIPOTECARIOS

Respecto a los intereses por Crédito Hipotecario, que podrán ser considerados como deducción a la que se refiere el Decreto Legislativo 1258:

1) Únicamente se considerará como deducción el íntegro de los Intereses Pagados durante el año 2017, correspondientes a un crédito hipotecario otorgado por una Entidad del Sistema Financiero, para la adquisición o construcción de la Primera Vivienda.

2) Las entidades del Sistema Financiero, se encuentran en la obligación de proporcionar esta información a la SUNAT en los plazos establecidos.

3) Los contribuyentes NO deberán presentar ningún escrito o documento físico ante la SUNAT.

4) Los contribuyentes que cumplan con los requisitos para hacer uso de esta deducción, deben:

- Verificar la información reportada por los Bancos, en la “Plataforma de Deducción Adicional”, disponible en la página web de SUNAT a partir del 15 de enero del 2018.

- De corresponder, en la “Plataforma de Deducción Adicional”, se podrá comunicar y atribuir los gastos por intereses de créditos hipotecarios para primera vivienda a cada cónyuge o concubina(o) y/o copropietario.

- Presentar la Declaración Jurada Anual del Impuesto a la Renta 2017 (Formulario Virtual 705), disponible a partir del 19 de febrero del 2018.

5) Las Entidades Financieras que lo consideren conveniente podrán entregar a los contribuyentes un reporte de los pagos por Crédito Hipotecario realizados durante el año 2017, identificando los intereses deducibles, ello con la finalidad que los contribuyentes validen con la información que SUNAT muestre en la Plataforma de Deducción Adicional y en el Formulario Virtual 705.

6) En los casos que la información que obtenga el contribuyente, presente diferencias con la que SUNAT muestre, el contribuyente podrá registrar la que considere correcta al momento de elaborar la Declaración Jurada Anual del Impuesto a la Renta 2017 (Formulario Virtual 705).

SOCIEDAD PERUANA DE BIENES RAÍCES