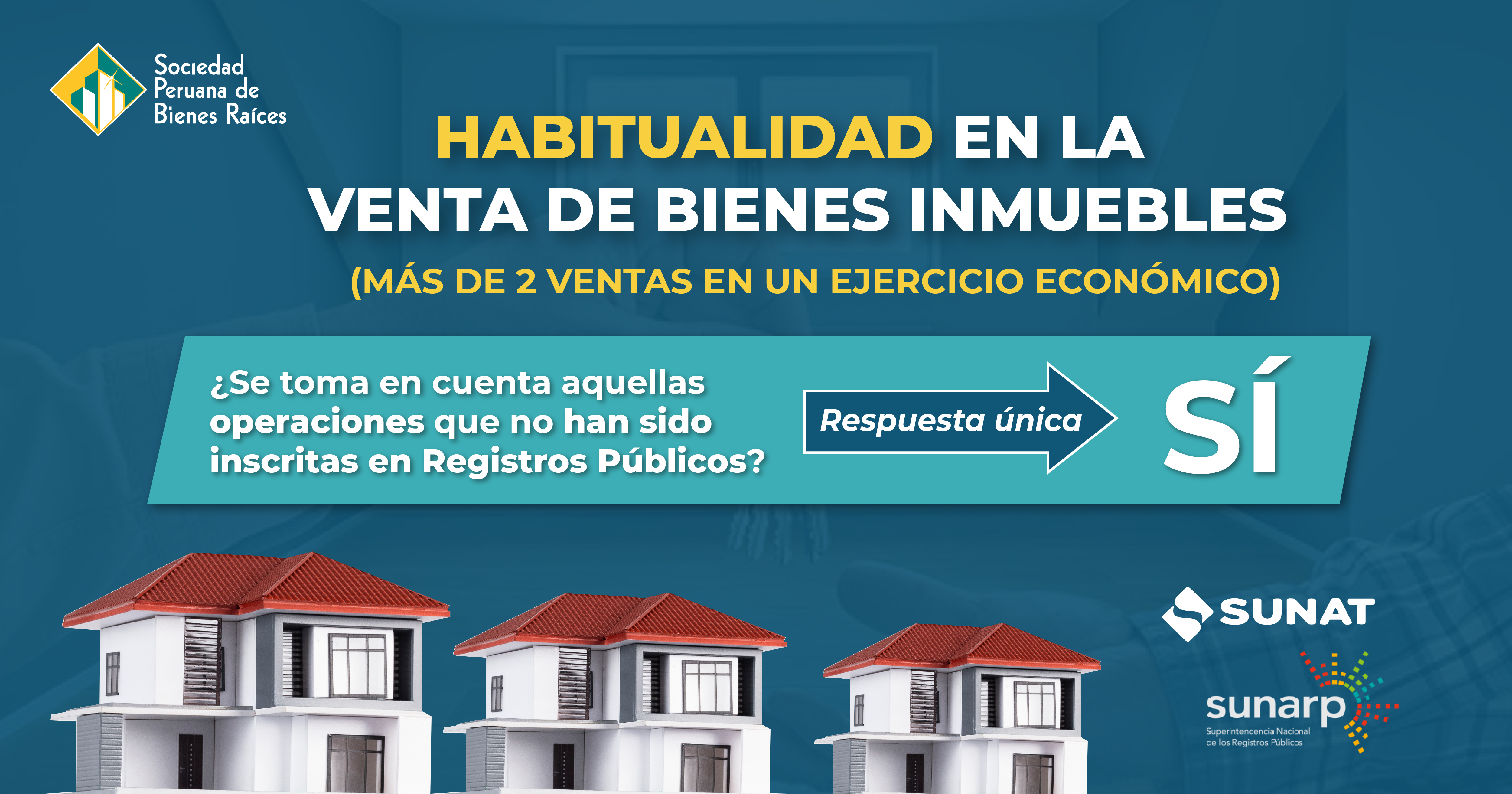

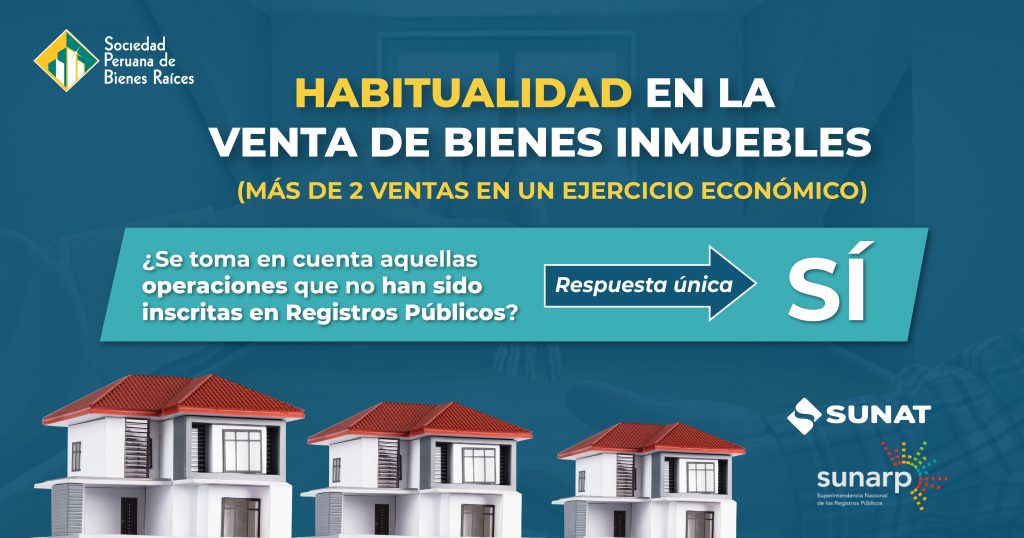

El artículo 4° de la Ley de Impuesto a la Renta señala que se presumirá que existe habitualidad en la enajenación de inmuebles efectuada por una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, a partir de la tercera enajenación, inclusive, que se produzca en el ejercicio gravable. Agrega el último párrafo del referido artículo que en ningún caso se considerarán operaciones habituales ni se computarán para los efectos de tal artículo:

- Las transferencias fiduciarias que, conforme con lo previsto en el artículo 14°-A de la LIR, no constituyen enajenaciones.

- Las enajenaciones de inmuebles efectuadas a través de Fondos de Inversión y Patrimonios Fideicometidos de Sociedades Titulizadoras y de Fideicomisos Bancarios, sin perjuicio de la categoría de renta que sean atribuidas por dichas enajenaciones.

- Las enajenaciones de bienes adquiridos por causa de muerte.

- La enajenación de la casa habitación de la persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal.

Por su parte, el artículo 5° de la LIR establece que, para efectos de dicha ley, se entiende por enajenación a la venta, permuta, cesión definitiva, expropiación, aporte a sociedades y, en general, todo acto de disposición por el que se transmita el dominio a título oneroso. Ahora bien, dado que la Ley de Impuesto a la Renta no establece qué se entiende por transmisión de dominio resulta pertinente recurrir, sobre el particular, a lo regulado por el Código Civil.

En ese sentido, en lo referido a transferencias de propiedad de bienes inmuebles, el artículo 949° del Código Civil prevé que la sola obligación de enajenar un inmueble determinado hace al acreedor propietario de él, salvo disposición legal diferente o pacto en contrario. De las normas citadas fluye que, para efectos de la Ley de Impuesto a la Renta, constituye una enajenación de inmueble, computable para efectos de determinar la habitualidad, cualquier acto de disposición en el cual se establezca la obligación de enajenar dicho bien a título oneroso, excepto los casos en que exista disposición legal diferente o pacto en contrario. En consecuencia, independientemente de que la obligación de enajenar el inmueble se hubiera manifestado a través de un documento privado u otro instrumento que no haya sido inscrito en registros públicos, si por dicha obligación se transfiere el dominio a título oneroso, ésta se tomará en cuenta para computar la habitualidad prevista en el artículo 4° de la Ley de Impuesto a la Renta salvo que se encuentre en alguno de los supuestos del último párrafo del mismo artículo. Por tanto, para efectos del cómputo de la enajenación de inmuebles a que se refiere el artículo 4° de la Ley, a fin de verificar la existencia de habitualidad en una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, se deberá tomar en cuenta las enajenaciones que no se hayan inscrito en registros públicos, así como aquellas efectuadas por documento privado, siempre que comprendan una obligación de transferencia de dominio a título oneroso y que no se encuentren en alguno de los supuestos del último párrafo del mencionado artículo, así lo establece el informe de N.° 042-2017-SUNAT/5D0000

En conclusión, debemos indicar que para efectos del cómputo de la enajenación de inmuebles a que se refiere el artículo 4° de la Ley de Impuesto a la Renta, a fin de verificar la existencia de habitualidad, se deberá tomar en cuenta las enajenaciones que no se hayan inscrito en registros públicos, así como aquellas efectuadas por documento privado, siempre que comprendan una obligación de transferencia de dominio a título oneroso y que no se encuentren en alguno de los supuestos del último párrafo del mencionado artículo.

ELABORADO POR LA SOCIEDAD PERUANA DE BIENES RAÍCES