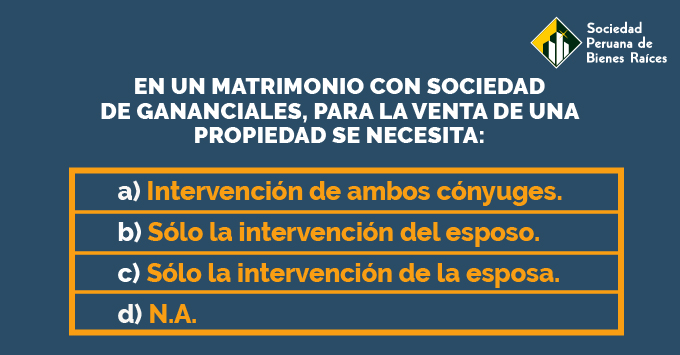

MATRIMONIO CON SOCIEDAD DE GANANCIALES, PARA LA VENTA DE UNA PROPIEDAD

Cuando preexiste entre dos personas un vínculo matrimonial – son cónyuges, o comúnmente llamados esposos – los sujeta un régimen patrimonial especial denominado “sociedad de gananciales”, que es el aplicable “por defecto” para regular las relaciones patrimoniales durante el matrimonio. Decimos “por defecto”, ya que si no se opta por el régimen alterno de patrimonios separados, el régimen de la sociedad de gananciales es el que rige.

Bajo este régimen, los bienes que se adquieren a título oneroso, así como los que cualquiera de los cónyuges adquiera por su trabajo, industria o profesión; los frutos y productos de todos los bienes propios y de la sociedad; las rentas de los derechos de autor e inventor y los edificios construidos a costa del caudal social en suelo propio de uno de los cónyuges, ostentan el carácter de “sociales”, en clara alusión al régimen patrimonial. Este carácter tan especial los diferencia de los bienes propios de cada uno de los cónyuges y, por supuesto, del régimen de la copropiedad.

Consecuencia de ello es que los bienes sociales constituyen, en buena cuenta, un “patrimonio autónomo”, que no pertenece ni al marido ni a la mujer, ni en forma material, ni en cuotas ideales y para el cual nuestro sistema legal establece reglas especiales que permiten el ejercicio de los atributos inherentes al derecho de propiedad, con determinadas características particulares. Es así como se configura, en estos casos, lo que podríamos denominar “régimen de propiedad en el matrimonio”.

Ciertamente, esta situación particular no se presenta cuando los cónyuges optan por el régimen de separación de patrimonios ya que, en tal caso, no existe patrimonio social.

En el régimen de propiedad en el matrimonio no existe, en rigor, un único titular del derecho de propiedad. Sin embargo, por excepción y a efectos de permitir que el patrimonio social no se excluya del tráfico, el sistema prevé la posibilidad de efectuar actos dispositivos, exigiéndose para ello de la intervención de ambos cónyuges, la que de acuerdo a la naturaleza del acto, podrá ser indistinta o, necesariamente, conjunta.

En ese sentido, para la inscripción de los actos o contratos de adquisición, disposición o gravamen de un bien social (para el presente caso un inmueble) deberá constar en el título de inscripción la intervención de ambos cónyuges por sí o mediante representación; conforme está establecido en el artículo 14 del Reglamento de Inscripciones de los Registros Públicos.

¿Qué sucede si uno de los cónyuges al vender un inmueble considerado por Ley como bien social, no declara su estado civil?

En el supuesto que uno de los cónyuges manifestara un estado civil distinto al que le corresponde hubiere inscrito en su favor un predio al que la Ley le atribuye la calidad de bien social, la rectificación de la calidad del bien se realizará en mérito a la presentación de título otorgado por el cónyuge que no intervino o sus sucesores, insertando o adjuntando la copia certificada de la respectiva partida de matrimonio expedida con posterioridad al documento de fecha cierta en el que consta la adquisición.

ELABORADO POR DAVID CAVERO CANCHANYA

SOCIEDAD PERUANA DE BIENES RAÍCES