El 18 de marzo del 2017 se ha publicado en El Peruano el D.S. 055-2017-EF, con el cual se reglamenta la Ley 30498 – Ley que promueve la donación de alimentos y facilita el transporte de donaciones en situaciones de desastres naturales.

En efecto, la Ley 30498 (El Peruano 08/08/16), vigente desde el 1° de enero del 2017 promueve la donación de alimentos en buen estado que hubieran perdido su valor comercial y se encuentren aptos para el consumo humano; define como alimentos a cualquier sustancia comestible, ya sea cruda, procesada, preparada o cocinada, hielo, bebidas, ingredientes que cumplen con los requisitos de calidad legal, que si bien no pueden ser comercializados en el mercado por razones de apariencia, frescura, madurez, tamaño y otras condiciones equivalentes, se encuentran aptos para el consumo humano.

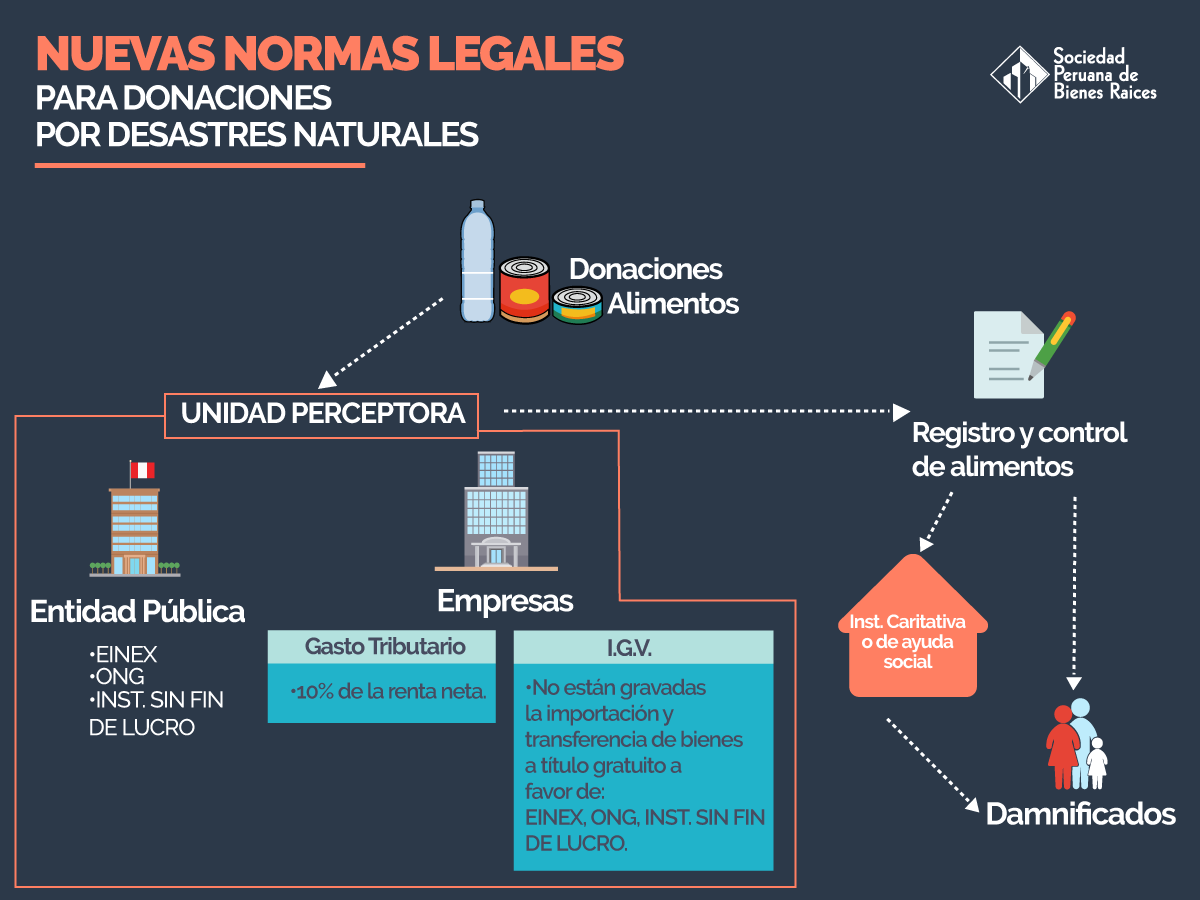

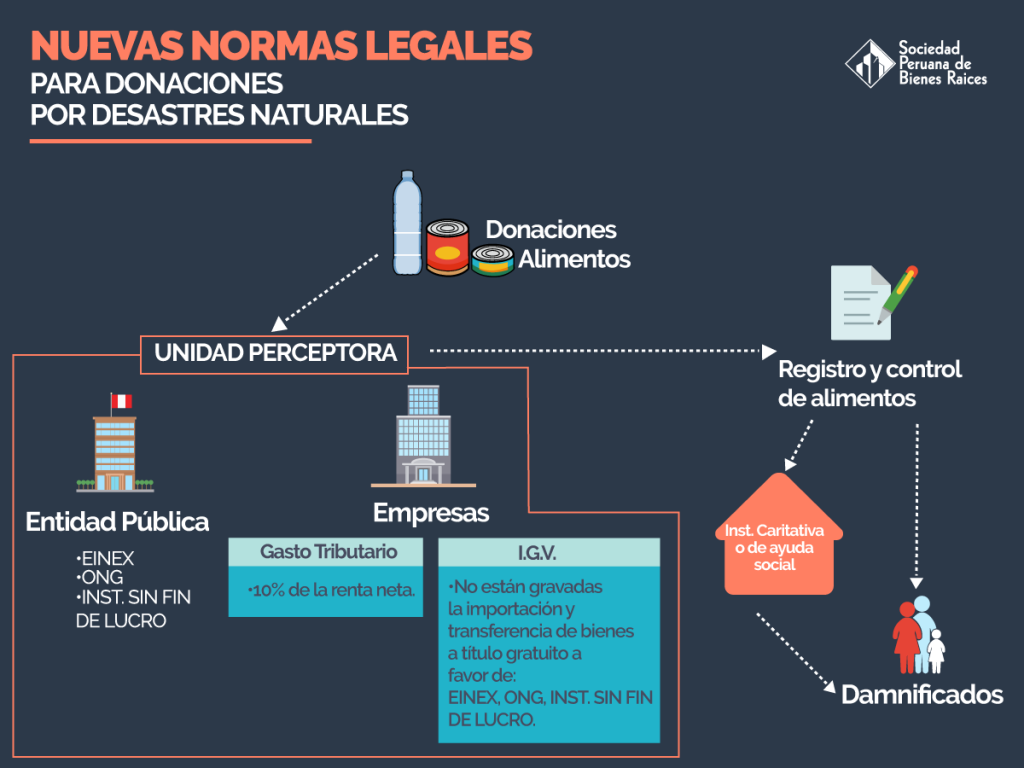

Estos alimentos pueden ser donados a una entidad pública o a instituciones extranjeras de Cooperación Técnica Internacional (EINEX), a las ONG o a las instituciones privadas sin fines de lucro, calificadas como entidades perceptoras de donaciones, para ser distribuidos a personas que los necesiten, de forma gratuita directamente o a través de instituciones caritativas y de ayuda social, que se encuentran registradas en SUNAT.

Las entidades perceptoras de donaciones deberán contar con un registro y control de los alimentos donados; dicho registro podrá ser exigido y revisado por los donantes para verificar la correcta utilización de los alimentos donados.

En el caso de empresas, se ha establecido que el gasto tributario por donaciones no podrá exceder del 10 % de la renta neta de tercera categoría y en el caso que registren pérdidas en el ejercicio, la deducción no podrá exceder del 3% de la venta neta del ejercicio de la empresa donante.

En el caso del IGV se ha establecido que la importación o transferencia de bienes que se efectúen a título gratuito, a favor de las entidades públicas, ONG, EINEX y de las instituciones privadas sin fines de lucro, tales donaciones no están gravadas con el referido impuesto.

Al respecto, el reciente Decreto Supremo 055-2017-EF precisa lo siguiente:

Registro y control.- La entidad perceptora de donaciones llevará un registro y control de los alimentos donados, indicando fecha de recepción, descripción de los alimentos recibidos, relación de beneficiarios o de las instituciones caritativas que los recibieron, fecha de entrega de los alimentos, firma del beneficiario o del representante legal de la institución caritativa y de ayuda social, de ser el caso.

Servicios gratuitos.- Se permitirá la deducción de gastos en la prestación de servicios gratuitos, los que no se considerarán como operación no gravada para el cálculo de la prorrata del crédito fiscal del IGV. Esto es, el crédito fiscal se utilizará en el 100%.

Documentos que sustentan la donación.- Copia autenticada de la resolución que acredite que la donación y/o prestación de servicios emitida por la entidad pública que recibe la donación; el comprobante de haber recibido la donación emitido por las ONG, EINEX y por las entidades privadas sin fines de lucro autorizadas a recibir donaciones.

Obligaciones de la entidad perceptora.- La entidad perceptora de donaciones deberá conservar y custodiar los documentos que acrediten la entrega de las donaciones a los beneficiarios.

Empresas.- Para el caso de empresas que generan rentas de tercera categoría, se admitirá como gasto las donaciones de alimentos hasta un 10% de la renta neta de la empresa. Tratándose de contribuyentes que tengan pérdida en el ejercicio, la deducción no podrá exceder del 3% de la venta neta del ejercicio correspondiente.

Pérdida del beneficio.- Si con posterioridad a la donación se comprobara que al momento de su recepción los bienes donados no estuvieron aptos para su consumo o uso, el donante perderá el derecho al goce de los beneficios tributarios que la ley establece.

Valor de las donaciones.- El valor de las donaciones no puede ser en ningún caso superior al costo computable de los bienes donados.

Entrega de alimentos.- Los alimentos deben ser entregados físicamente a las entidades perceptoras, antes de la fecha de vencimiento que figuren en el rotulado, adherido al envase o de no existir dicha fecha, dentro de un plazo que permita su utilización.

en el caso que yo donara en la cuenta bcp TENGO BENEFICIOS TRIBUTARIOS