El artículo 19 de la Ley de Tributación Municipal (TUO Decreto Supremo 156-2004-EF) establece que los pensionistas propietarios de un sólo predio, a nombre propio o de la sociedad conyugal, que esté destinado a vivienda de los mismos y cuya pensión no exceda a 1 UIT mensual, tienen derecho a deducir de la base imponible (del autoavalúo) el monto equivalente a 50 UIT, a fin de pagar el impuesto predial sólo sobre el valor que exceda a las 50 UIT.

Asimismo, la ley ha precisado que se cumple con el requisito de única propiedad, cuando además de la vivienda, el pensionista posea otra unidad inmobiliaria constituida por la cochera y que el uso parcial del inmueble con fines productivos, comerciales y/o profesionales, no afecta el derecho del pensionista de reducir la base imponible del impuesto.

Resolución del Tribunal Fiscal N° 01779-7-2018 de observancia obligatoria

La citada resolución ha sido publicada en la sección Jurisprudencia Fiscal del Diario El Peruano el martes 20 de marzo de 2018, estableciendo que la misma constituye precedente de observancia obligatoria por parte de las municipalidades del país, precisando que de acuerdo a ley, para gozar del beneficio, los únicos requisitos que deben de acreditar los pensionistas son:

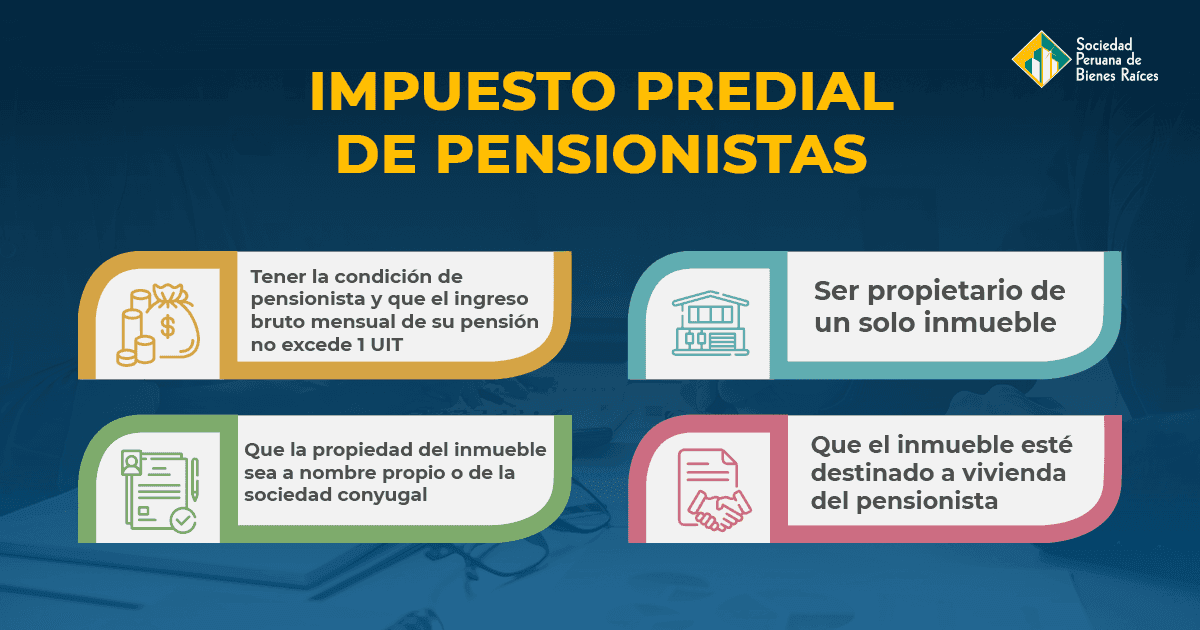

- Tener la condición de pensionista y que el ingreso bruto mensual de su pensión no exceda 1 UIT.

- Ser propietario de un solo inmueble.

- Que la propiedad del inmueble sea a nombre propio o de la sociedad conyugal

- Que el inmueble esté destinado a vivienda del pensionista.

Consecuentemente, para gozar el beneficio no se requiere de acto administrativo municipal, es decir de resolución municipal que acepte o declare el beneficio solicitado; precisando además, que la ley no ha fijado plazo para que el pensionista pueda solicitar este beneficio, por tanto, no pierde el derecho respecto de los años anteriores a la presentación de su solicitud. En el caso bajo comentario, el pensionista solicitó el beneficio el año 2016 y en ese sentido la municipalidad pretendía reconocerle el beneficio solo a partir de dicho año; sin embargo, el pensionista señalaba que el beneficio le correspondía desde el 2013, año en que cumplió con los requisitos arriba señalados. El Tribunal Fiscal le ha dado la razón al pensionista, bajo los argumentos indicados.

SOCIEDAD PERUANA DE BIENES RAÍCES