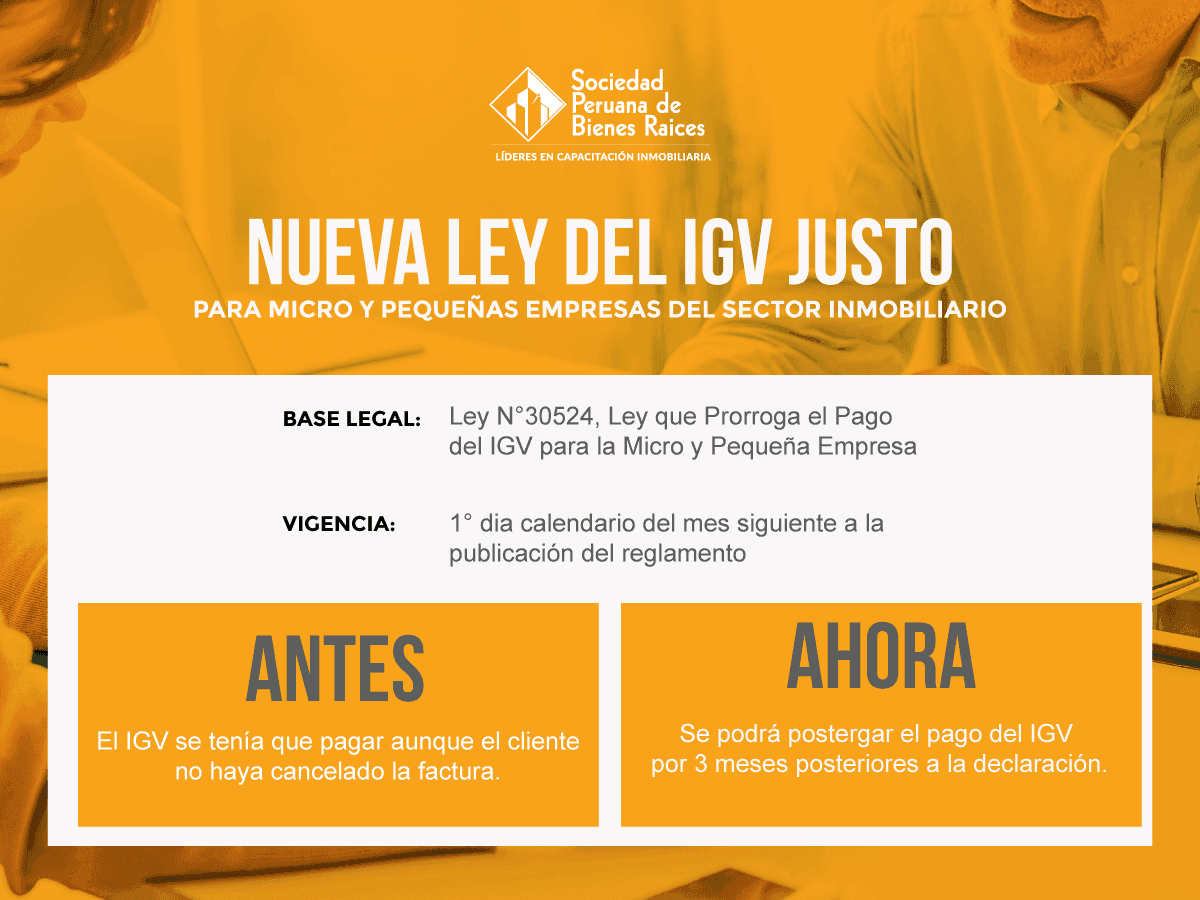

Se ha publicado en El Peruano la Ley N°30524, el 13 de diciembre del 2016, ley aprobada por unanimidad por el Pleno del Congreso la “Ley que Prorroga el Pago del IGV para la Micro y Pequeña Empresa – “IGV Justo”.

Es una de las normas más esperadas por los micros y pequeños empresarios y que definitivamente corrige una situación real e injusta de pagar el IGV, cuando no hemos recibido el pago por la venta o servicio realizado, basada en el principio de igualdad tributaria y con la finalidad de efectivizar y coadyuvar a la construcción de la formalidad.

La ley del IGV Justo regirá desde el primer día calendario del mes siguiente a la publicación de su reglamento.

Aquí la modificación del artículo 30 del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado mediante el Decreto Supremo 055-99-EF

ANTES | MODIFICACION DEL ARTICULO Ley N°20524 |

| ARTÍCULO 30º.- FORMA Y OPORTUNIDAD DE LA DECLARACIÓN Y PAGO DEL IMPUESTOLa declaración y el pago del Impuesto deberán efectuarse conjuntamente en la forma y condiciones que establezca la SUNAT, dentro del mes calendario siguiente al período tributario a que corresponde la declaración y pago. Si no se efectuaren conjuntamente la declaración y el pago, la declaración o el pago serán recibidos, pero la Superintendencia Nacional de Administración Tributaria -SUNAT aplicará los intereses y/o en su caso la sanción, por la omisión y además procederá, si hubiere lugar, a la cobranza coactiva del Impuesto omitido de acuerdo con el procedimiento establecido en el Código Tributario. La declaración y pago del Impuesto se efectuará en el plazo previsto en las normas del Código Tributario. El sujeto del Impuesto que por cualquier causa no resultare obligado al pago del Impuesto en un mes determinado, deberá comunicarlo a la SUNAT, en los plazos, forma y condiciones que señale el Reglamento.La SUNAT establecerá los lugares, condiciones, requisitos, información y formalidades concernientes a la declaración y pago. | ARTICULO 30° FORMA Y OPORTUNIDAD DE LA DECLARACIÓN Y PAGO DEL IMPUESTO La declaración y el pago del Impuesto deberán efectuarse conjuntamente en la forma y condiciones que establezca la SUNAT, dentro del mes calendario siguiente al período tributario a que corresponde la declaración y pago. Si no se efectuaren conjuntamente la declaración y el pago, la declaración o el pago serán recibidos, pero la SUNAT aplicará los intereses y/o en su caso la sanción, por la omisión y además procederá, si hubiere lugar, a la cobranza coactiva del Impuesto omitido de acuerdo con el procedimiento establecido en el Código Tributario. La declaración y pago del Impuesto se efectuará en el plazo previsto en las normas del Código Tributario. Las MYPE con ventas anuales hasta 1700 UIT pueden postergar el pago del Impuesto por tres meses posteriores a su obligación de declarar de acuerdo a lo que establezca el Reglamento. La postergación no genera intereses moratorios ni multas. El sujeto del Impuesto que por cualquier causa no resultare obligado al pago del Impuesto en un mes determinado, deberá comunicarlo a la SUNAT, en los plazos, forma y condiciones que señale el Reglamento. La SUNAT establecerá los lugares, condiciones, requisitos, información y formalidades concernientes a la declaración y pago” |

Alcances Básicos

- Prorroga el pago del IGV de las micro y pequeñas empresas (Mype) cuyas ventas anuales no superan 1.700 UIT (actualmente S/ 6´715.000).

- Las Mype que vendan bienes/presten servicios podrán postergar el pago del IGV por 3 meses posteriores a la obligación de declarar, de acuerdo a lo que establezca el reglamento.

- La declaración debe hacerse en la fecha que corresponda, pero el pago del impuesto podrá hacerse luego de tres meses.

- La postergación del pago del IGV no generará pago de intereses moratorios ni multas.

- No podrán acogerse a la prórroga del impuesto:

- Las Mype que mantengan deudas tributarias exigibles mayores de 1 UIT,

- Cuando el titular o socios de las Mype hayan sido condenados por delito tributario

- Cuando se encuentren en proceso concursal ante Indecopi

- Cuando las Mype hayan incumplido con declarar y pagar el IGV y el IR de los 12 meses anteriores, salvo que regularicen su situación, pagando al contado o fraccionando la deuda. La SUNAT les concederá fraccionamiento especial.

La SUNAT aprobará las normas complementarias para la mejor aplicación de la nueva norma.