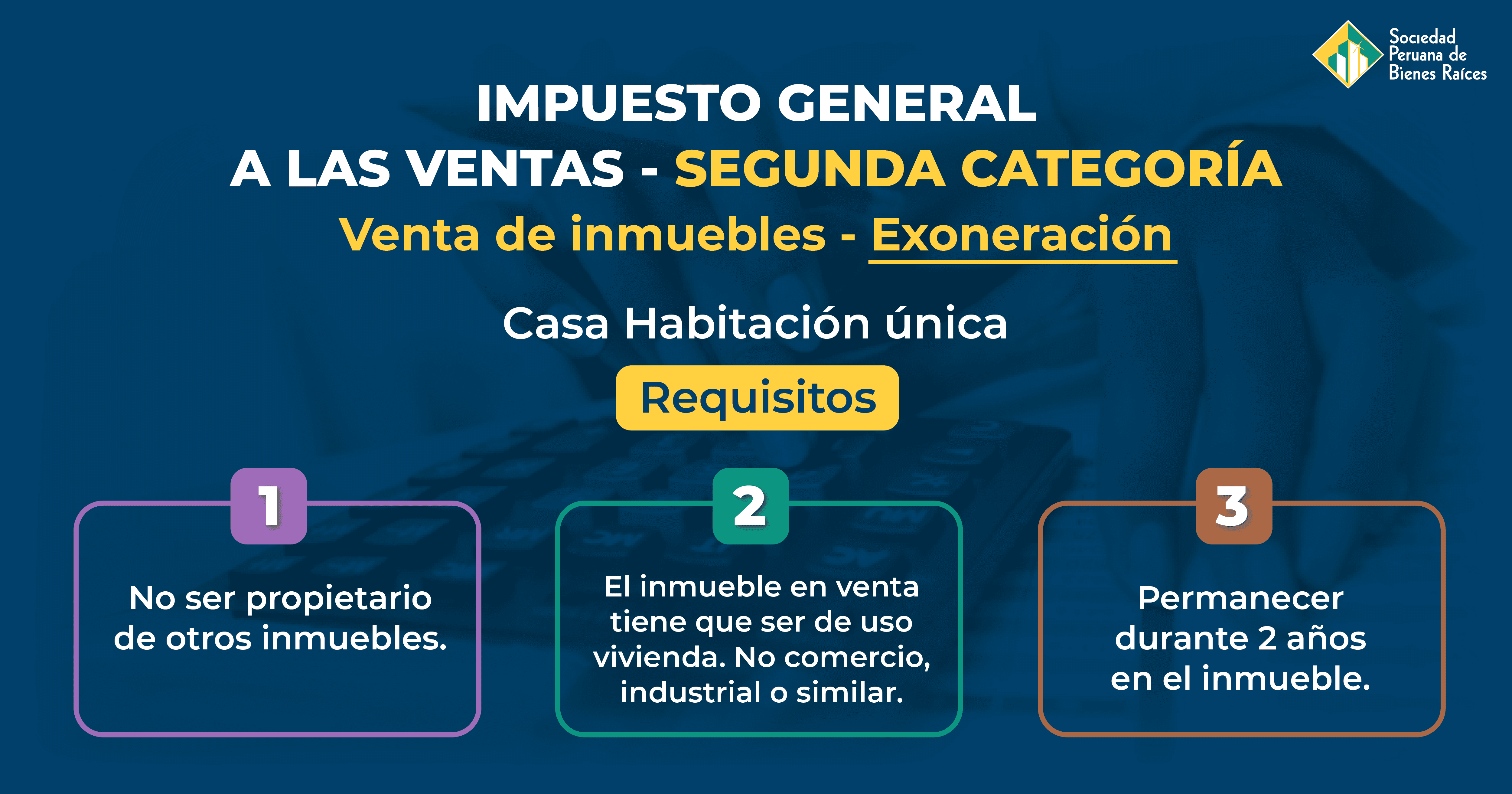

La persona natural o sociedad conyugal que no realiza actividad empresarial y realiza operaciones inmobiliarias, se le aplicará el impuesto a la renta de segunda categoría, que será sobre la renta neta obtenida que, es la diferencia entre el precio de venta y el costo de adquisición del inmueble y los gastos que se hicieron y que están vinculados con la operación.Sin embargo, la Ley de Impuesto a la renta indica que NO SE ENCUENTRA GRAVADA CON EL IMPUESTO A LA RENTA de segunda categoría, es decir se encuentran exonerados del pago, la venta efectuada por persona natural, sucesión indivisa o sociedad conyugal, que no genere rentas de 2da categoría, de inmuebles ocupados como “casa- habitación” del vendedor.Se considera “casa-habitación” del vendedor, al inmueble que permanezca en su propiedad por lo menos 2 años y que no esté destinado exclusivamente a comercio, industria, oficina y similares.Si el vendedor tuviera en propiedad más de un inmueble que cumpla con las condiciones para ser considerado “casa-habitación”, se considera sólo al último que quede, luego de la venta de los demás inmuebles. Cuando la venta se produzca en un solo contrato o cuando no fuera posible determinar las fechas en la que dichas operaciones se realizaron se reputará como “casa-habitación del vendedor al inmueble de menor valor.Adicionalmente a lo anterior, y a efectos de determinar la casa habitación, se tendrá en cuenta lo siguiente:

- En sociedad conyugales que optaron por tributar como tales, se tendrá que considerar los inmuebles de propiedad de la sociedad conyugal y de los cónyuges. En consecuencia, se reputará como casa habitación de la sociedad conyugal al inmueble d su propiedad, en la parte que corresponda al cónyuge que no sea propietario de otro inmueble.

- Sucesiones Indivisas, se deberá considerar únicamente los inmuebles de la sucesión.

- Copropiedad, se deberá considerar en forma independiente si cada copropietario es propietario a su vez de otro inmueble. En decir, se reputará casa habitación sólo en la parte que corresponda a los copropietarios que no sean propietarios de otros inmuebles. Ejemplo una persona que hereda una propiedad con 2 de sus hermanos y tiene una propiedad de casa habitación si le corresponde pagar el impuesto.

TAMBIÉN PUEDES LEER:

TOLERANCIAS CATASTRALES Y REGISTRALESMarina Fuentes Cárdenas- Abogada, Consultora de empresas inmobiliarias.

SOCIEDAD PERUANA DE BIENES RAÍCES