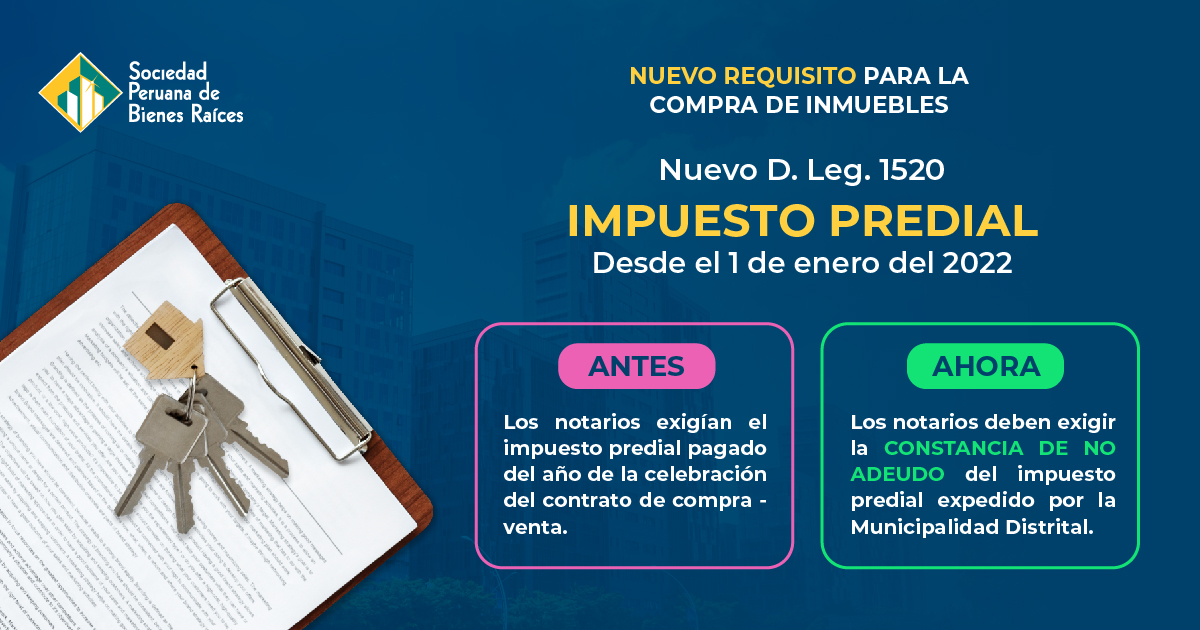

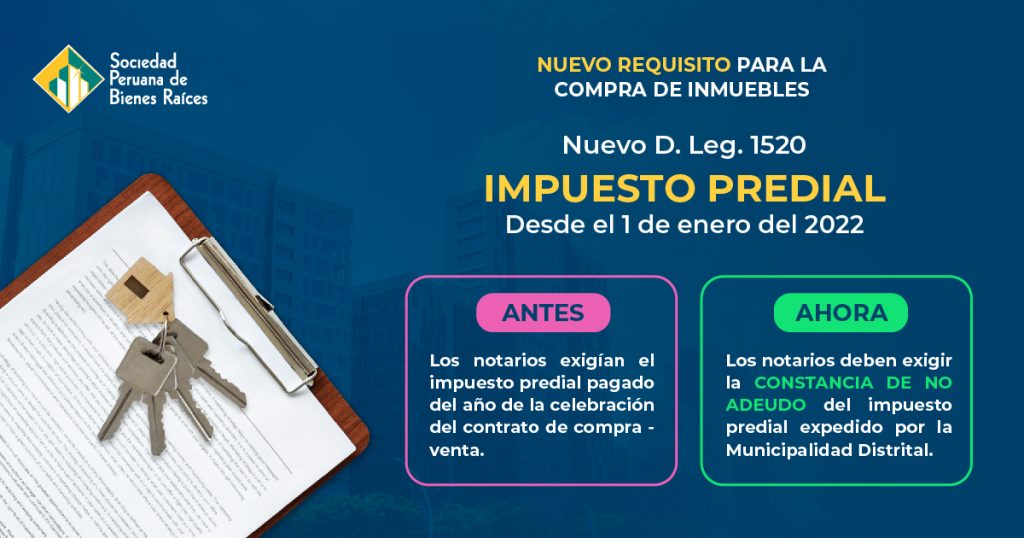

A partir del 1 de enero del 2022 rigen nuevas obligaciones tributarias y requisitos para las personas naturales, sociedades conyugales y sucesiones indivisas que transfieren inmuebles.

En efecto el Decreto Legislativo 1520 modificó la Ley de Tributación Municipal, de ahora en adelante los notarios que certifiquen transferencias de predios deben exigir a los vendedores la acreditación –constancia de no adeudo– del pago del impuesto predial, durante todos los períodos en los que tuvieron condición de contribuyentes, como requisito imprescindible con la finalidad de inscribir y formalizar las trasferencias de propiedades ante Registros Públicos.

En consecuencia, los que venden predios sean terrenos, casas, departamentos, edificios y construcciones en general, deberán tramitar ante la municipalidad respectiva la “constancia de no adeudo” del impuesto predial, respecto al inmueble que se pretende transferir.

Este requisito aplica desde el primero de enero del 2022.

Se debe señalar que, hasta el 31 de diciembre del 2021 conforme al artículo 16 de la Ley de Tributación Municipal, en casos de transferencia de predios, solo se exigía que el vendedor acreditara que ha pagado el total del impuesto predial del año en el que se efectuaba la transferencia del predio, y el comprador asumía el pago del impuesto predial a partir del 1° de enero del año siguiente a la compra. Esta disposición no ha cambiado y sigue vigente en el 2022.

Elaborado por la SOCIEDAD PERUANA DE BIENES RAÍCES