El sector inmobiliario se mantendrá débil durante el 2017. El esperado

rebote inmobiliario ya no se dará este año, como se esperaba inicialmente sino un año después.

Esta tendencia se sustenta en el comportamiento que tendrán los dos principales segmentos inmobiliarios: el de viviendas y el de oficinas. Durante los últimos tres años, el stock de viviendas y la tasa de vacancia de oficinas registraron aumentos constantes. Ahora ambos segmentos están a puertas de cerrar un ciclo y empezar otro. Sin embargo, en el 2017 no se espera que registren un repunte significativo, sino un movimiento lateral.

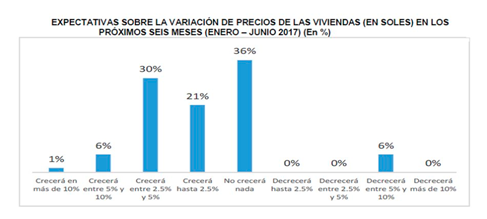

Durante el 2016, el mercado de viviendas no ha mostrado los signos de recuperación que se esperaban. El retiro del 25% del fondo de AFP se ha destinado a cancelar créditos hipotecarios, y no a nuevas viviendas, y se mantuvo el problema de acceso al crédito en el subsegmento C. Capeco recortó su proyección de crecimiento anual para la venta de viviendas en el 2016: del 5% estimado a mitad de año a 1%.

Para Gustavo Rizo-Patrón, presidente de la Asociación de Desarrolladores Inmobiliarios, ese estimado sigue siendo optimista. En el acumulado al tercer trimestre del 2016, la venta de viviendas en Lima registraba una caída interanual de 18%, según Tinsa. Rizo-Patrón indica que el 2016 cerrará estable respecto al 2015, año en el que se vendieron 13,000 viviendas en Lima. Entender el 2016 es importante, pues, pasada la incertidumbre electoral, los mismos fundamentos regirán la demanda en el 2017.

La principal razón por la que el mercado pasó de vender 5,000 viviendas trimestrales en el 2013 a 2,500 en el 2016 fue el endurecimiento del acceso al crédito para el subsegmento C, impulsado por la SBS (superintendencia de banca y seguros). Esta cautela crediticia no ha cambiado. Las medidas dictadas por el gobierno para contrarrestarla —como la reducción de la tasa de fondeo de MiVivienda a los bancos— son largamente insuficientes, según Rizo-Patrón. Por eso la proyección del BBVA Research indica que la demanda se mantendrá estable alrededor de las 2,500 viviendas por trimestre hasta el cuarto trimestre del 2017.

En el caso de las oficinas, la tasa de vacancia promedio seguirá subiendo hasta 30% al cierre del 2017 (actualmente está en 27%), según George Limache, jefe de investigación de Binswanger. Ello obedece a que en el 2017 todavía se espera que ingrese una cantidad importante de stock (220,349 m2). Sin embargo, para el 2018 sólo se prevé entregar dos proyectos, afirma Limache, por lo que —con una demanda que se ha mantenido constante— la vacancia debería empezar a absorberse.

Aunque ya pueden ver el fin de los problemas en el horizonte, los empresarios inmobiliarios deberán esperar un año más para correr la ola de un nuevo ciclo. Éste, eso sí, será mucho menos pronunciado que el que se va.

*Alumna de LA SOCIEDAD PERUANA DE BIENES RAÍCES Teresa Delgado