Las personas naturales pueden o no realizar actividad empresarial, existiendo un régimen fiscal para cada caso.

La persona natural que no realiza actividad empresarial y realiza transacciones inmobiliarias, se le aplicará el impuesto a la renta de segunda categoría, que será sobre la renta neta obtenida que, es la diferencia entre el precio de venta y el costo de adquisición del inmueble y los gastos que se hicieron y que están vinculados con la operación.

SON RENTAS DE SEGUNDA CATEGORÍA:

Para efectos didácticos mencionaremos las rentas de segunda categoría que la ley señala que son pasibles de impuestos, sin embargo para lo que es materia del presente módulo sólo se considerará el punto “j”:

a. Los Intereses por colocación de capitales, cualquiera sea su denominación o forma de pago, entre ellos tenemos los producidos por títulos, cedulas, bonos, garantías y créditos en dinero o en valores.

b. Los Intereses, excedentes y cualquier otro ingreso que reciban los socios de las cooperativas como retribución por sus capitales aportados, a excepción de los percibidos por socios de cooperativas de trabajo.

c. Las regalías, se considera regalía a toda contraprestación en efectivo o en especie, generada por el uso o por el privilegio de usar patentes, marcas, diseños o modelos, planos, procesos o formulas secretas y derechos de autor, trabajos literarios, artísticos y científicos.

d. El producto de la cesión definitiva o temporal de derechos de llave, marcas, patentes, regalías o similares.

e. Rentas Vitalicias.

f. Las Sumas o Derechos recibidos en pago de obligaciones de no hacer, salvo que dichas obligaciones consistan en no ejercer actividades comprendidas en la tercera, cuarta o quinta categoría, cuyo caso las rentas respectivas se incluirán en la categoría correspondiente.

g. La diferencia entre el valor actualizado de las primas o cuotas pagadas por los asegurados y las sumas que los aseguradores entreguen a los asegurados al cumplirse el plazo estipulado en los contratos del seguro de vida y los beneficios o participaciones en seguros sobre la vida que obtengan los asegurados.

h. La Atribución de utilidades, rentas o ganancias de capital provenientes de fondos Mutuos de inversión en valores, Fondos de Inversión, Patrimonios Fideicometidos de Sociedades Titulizadoras , incluyendo las que resultan de la redención o rescate de valores mobiliarios emitidos en nombre de citados fondos o patrimonios y fideicomisos bancarios.

i. Los Dividendos y cualquier otra forma de distribución bancarios.

j. Las ganancias de capital, constituye ganancia de capital cualquier ingreso que provenga de la enajenación de bienes de capital, entendiéndose por bienes de capital a aquellos que no están destinados a ser comercializados en el ámbito de un giro de negocio o empresa.

k. Cualquier ganancia o ingreso proveniente de operaciones con Instrumentos Financieros.

A.- Sobre el impuesto

Impuesto que grava el ingreso que proviene de la enajenación (venta) de bienes de capital, en donde se incluye los bienes inmuebles.

B.- Sujetos pasivos

Las personas naturales, sociedades conyugales y sucesiones indivisas que venden o transfieren inmuebles a título oneroso.

C.- Tasa efectiva del impuesto

Se afecta con el 5% de la ganancia de capital (precio de venta menos costo computable).

D.- El costo computable.

De acuerdo con lo dispuesto por el literal a) del artículo 21 de la Ley del Impuesto a la Renta, para efectos de la determinación del costo computable en la enajenación de bienes inmuebles efectuadas por una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, se tendrá en cuenta lo siguiente:

El costo computable será el valor de adquisición o construcción reajustado por los índices de corrección monetaria que establece el Ministerio de Economía y Finanzas sobre la base de los índices de precios al por mayor proporcionados por el Instituto Nacional de Estadística e Informática (INEI), incrementado con el importe de las mejoras incorporadas con carácter permanente.

Los referidos índices se fijan mensualmente por Resolución Ministerial del Ministerio de Economía y Finanzas, que se publica dentro de los primeros cinco (5) días hábiles de cada mes. Los reajustes se aplican también a los costos posteriores y a las mejoras de acuerdo a los índices que correspondan a la fecha en que se realizaron.

Costo computable en caso de enajenación de inmuebles a plazos

En el caso de la venta de inmuebles a plazos cuyas cuotas convenidas para el pago comprendan más de un ejercicio gravable (un año), que sea realizada por una persona natural, una sucesión indivisa (la masa hereditaria que no se ha dividido) o una sociedad conyugal, que opto por tributar como tal y que percibe rentas de 2da categoría o por sujetos domiciliados, el costo de los bienes vendidos que corresponda a cada año (ejercicio gravable), se determinará de acuerdo al siguiente procedimiento:

1. Se dividirá el ingreso percibido en el ejercicio por concepto de la venta, entre los ingresos totales provenientes de las mismas.

2. El resultado obtenido en el punto anterior será redondeado considerando cuatro decimales y se multiplicará por el costo computable de bien vendido.

E.- Pagos definitivos por rentas de segunda categoría:

En los casos de venta de inmuebles o derechos sobre los mismos, el vendedor abonará en calidad de pago definitivo 5% de la renta percibida.

F.- Forma y lugar para realizar el pago:

Para realizar el pago, será mediante el Sistema “Pago Fácil” para lo cual deberá proporcionar la siguiente información:

1. Número de RUC.

2. Período tributario, que corresponde al mes en que percibe la renta.

3. Código de tributo: 3021 (Renta de segunda categoría-cuenta propia).

4. Importe a pagar.

5. La constancia de pago del impuesto debe presentarse al Notario, Formulario 1662 –boleta de pago- que entrega el banco al recibir el impuesto, éste es un requisito previo a la elevación

de la escritura pública de la minuta respectiva.

Los principales contribuyentes realizarán el pago en los lugares Fijados por SUNAT para efectuar la declaración y pago de sus Obligaciones tributarias.

Los medianos y pequeños contribuyentes, en las sucursales o agencias bancarias autorizadas.

G.- Plazo para efectuar el pago:

El pago se debe efectuar hasta el mes siguiente de haber percibido la renta, según el último dígito del RUC del contribuyente para las obligaciones de periodicidad mensual.

Todo pago fuera del plazo deberá incluir los intereses monetarios respectivos, calculados desde el día siguiente al vencimiento hasta el día de pago.

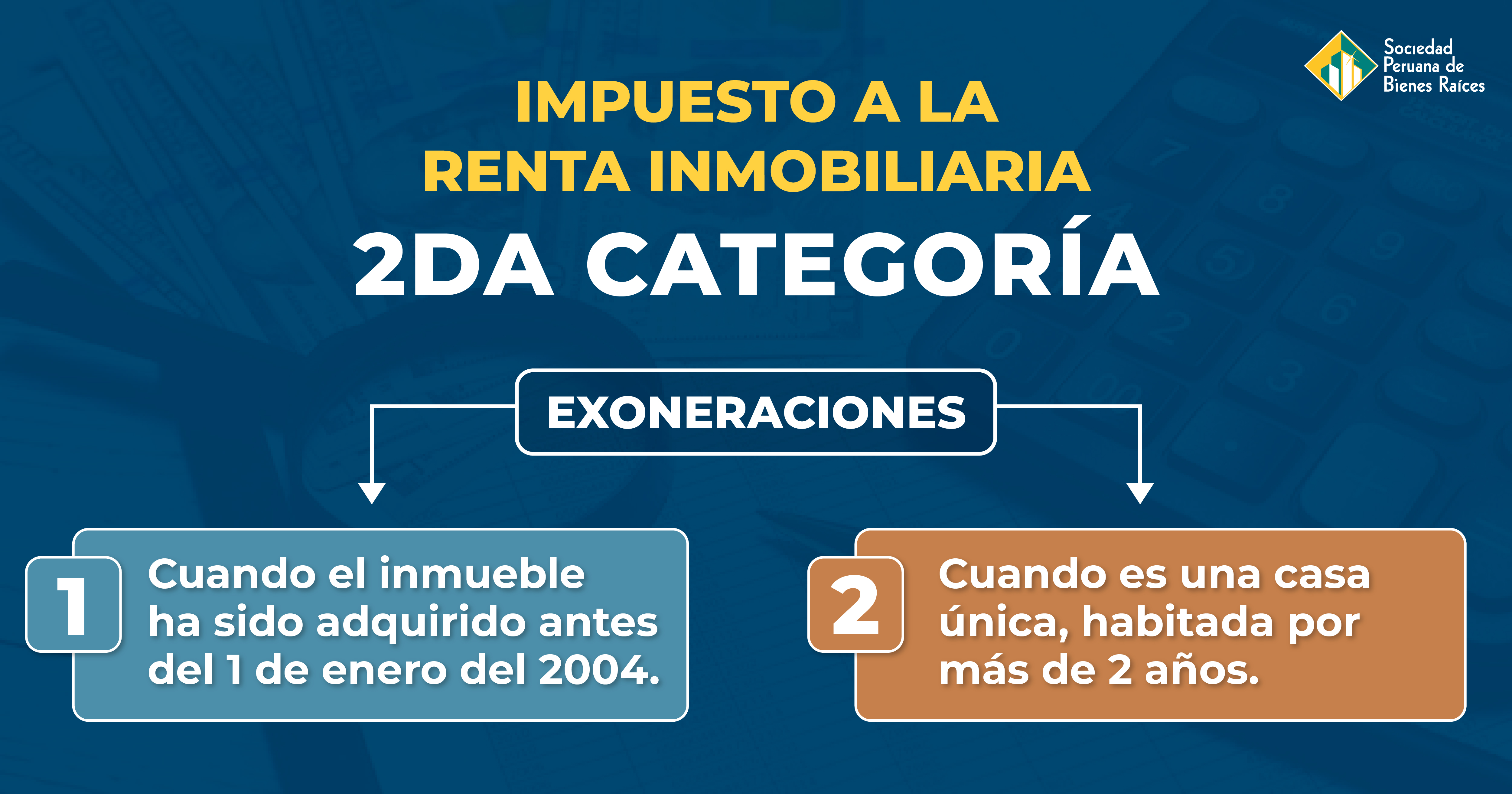

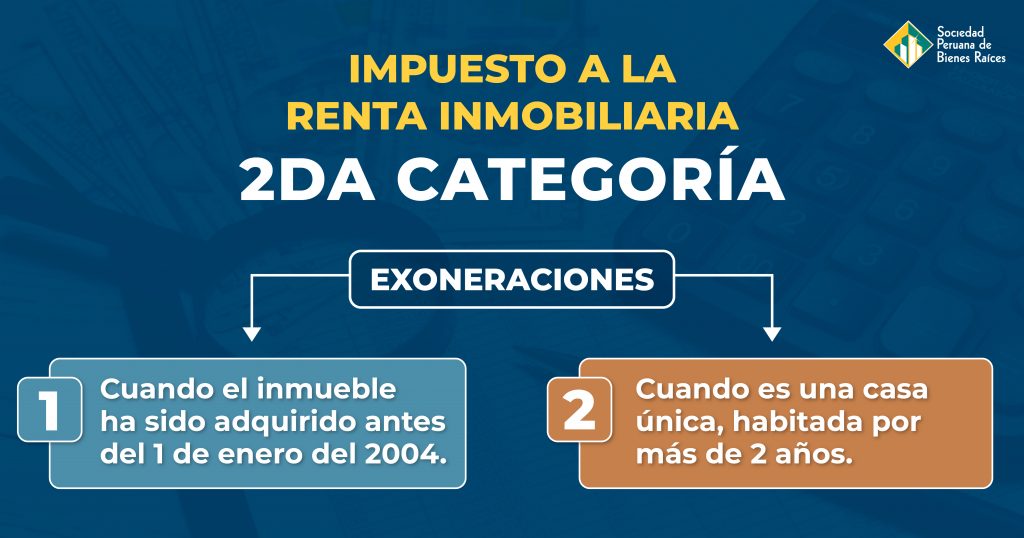

H.- Ganancias de capital no gravada con el impuesto a la renta

1. Casa- habitación única

No constituye ganancia de capital gravada con el impuesto a la renta, la venta efectuada por persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, que no genere rentas de 2da categoría, de inmuebles ocupados como “casa- habitación” del vendedor.

Se considera “casa-habitación” del vendedor, al inmueble que permanezca en su propiedad por lo menos 2 años y que no esté

destinado exclusivamente a comercio, industria, oficina y similares.

Si el vendedor tuviera en propiedad más de un inmueble que cumpla con las condiciones para ser considerado “casa-habitación”,

Se considera sólo al último que quede, luego de la venta de los demás inmuebles. Cuando la venta se produzca en un solo contrato o cuando no fuera posible determinar las fechas en la que dichas operaciones se realizaron se reputará como “casa-habitación del vendedor al inmueble de mayor valor.

2. Adquisiciones inmobiliarias antes del 1° de enero del 2004.

Tampoco se encuentra gravada con el impuesto de 2da Categoría por la venta de inmuebles distintos a “casa-habitación” efectuadas por personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales, cuando la adquisición se haya realizado con anterioridad al 1º de Enero del 2004 y se haya vendido con posterioridad a dicha fecha.

I.- Imputación de la renta de segunda categoría:

Las rentas de segunda categoría se imputan en el ejercicio en que se perciban, se entiende percibida cuando se encuentre a disposición del beneficiario, aun cuando no la haya cobrado.

J.- Determinación del impuesto a la renta:

Para las rentas de 2da categoría la determinación del impuesto es inmediata y no de periodicidad anual, en caso el agente de retención no cumpla con realizar la retención respectiva, será el propio contribuyente quien realice el pago del impuesto dentro de los mismos plazos que corresponden al agente de retención, y a la vez informa a la SUNAT el nombre y domicilio del agente de retención, con la consiguiente consecuencia de que el agente de retención sea sancionado de acuerdo al código Tributario por no efectuar retención.

K.- Habitualidad:

Cuando una persona natural vende un inmueble y esté no realiza actividad empresarial se considera que es no habitual y por lo tanto tributa como renta de segunda categoría. Sin embargo, si está misma persona realiza tres enajenaciones en un ejercicio gravable se considera como persona habitual con actividad empresarial, y tributará como renta de tercera categoría.

El Art. 4 de la ley de Impuesto a la renta indica: “Se presumirá que existe habitualidad en la enajenación de inmuebles efectuada por una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, a partir de la tercera enajenación, inclusive, que se produzca en el ejercicio gravable.

…

La condición de habitualidad deberá verificarse en cada ejercicio gravable.

Alcanzada la condición de habitualidad en un ejercicio, ésta continuará durante los dos (2) ejercicios siguientes. Si en alguno de ellos se adquiriera nuevamente esa misma condición, ésta se extenderá por los dos (2) ejercicios siguientes…”

Estacionamiento y depósito.-

No se computará para determinar la habitualidad la enajenación de inmuebles destinados exclusivamente a estacionamiento vehicular y/o a cuarto de depósito, siempre que el enajenante haya sido o sea, al momento de la enajenación, propietario de un inmueble destinado a un fin distinto a los anteriores, y que junto con los destinados a estacionamiento vehicular y/o cuarto de depósito se encuentren ubicados en una misma edificación y estén comprendidos en el Régimen de Unidades Inmobiliarias de Propiedad Exclusiva y de Propiedad Común regulado por el Título III de la Ley Núm. 27157, Ley de Regularización de Edificaciones, del Procedimiento para la Declaratoria de Fábrica y del Régimen de Unidades Inmobiliarias de Propiedad Exclusiva y de Propiedad Común. Se aplicará aun cuando los inmuebles se enajenen por separado, a uno varios adquirentes e incluso, cuando el inmueble destinado a un fin distinto no se enajene.

L.- Pérdida de la condición de habitualidad:

En el caso de la venta de inmuebles, se pierde la condición de habitualidad si es que en los dos ejercicios gravables siguientes de haber adquirido la habitualidad no se realiza ninguna enajenación.

LL.- Adquisición de inmueble de un no domiciliado – personas naturales

En el caso que se desee adquirir un inmueble de propiedad de una persona natural no domiciliada en el país, el comprador se encuentra obligado a efectuar la retención por concepto del Impuesto a la Renta, la cual se determinará y pagará utilizando el PDT Otras Retenciones – Formulario Virtual N° 617, debiendo la SUNAT o los bancos autorizados, según corresponda, emitir la constancia de presentación y pago, en caso no mediara rechazo del PDT.

Quienes son considerados no domiciliados?:

a. Las personas naturales peruanas residentes en otro país y en el caso que no se pueda acreditar la condición de residente en otro país aquel que permanece por más de 183 días fuera del territorio nacional dentro de un periodo cualquiera de 12 meses.

b. Las personas naturales extranjeras que no hayan residido o permanecido en el país más de ciento ochenta y tres (183) días calendario durante un periodo cualquiera de doce (12) meses

La retención al no domiciliado se calcula aplicando la tasa del treinta por ciento (30%) de las rentas provenientes de enajenación de inmuebles de conformidad a lo dispuesto por el inciso b) del artículo 54° del TUO de la Ley del Impuesto a la Renta.

M.- CASOS PRÁCTICOS:

CASO Nº 1:

La señora Analí Olivares compró un inmueble en enero del 2009 a S/ 100,000.00 nuevos soles. En dicho inmueble estuvo viviendo hasta que decidió venderlo por motivos de traslado en el trabajo, en el mes de noviembre de 2014 percibiendo un monto de S/. 120,000 nuevos soles. Determine el Impuesto definitivo mensual de 2da categoría.

Desarrollo:

⊕ La señora Analí debe tributar por renta de 2da categoría que ha obtenido al vender el inmueble, la ganancia de capital es de S/. 20,000.00 (S/. 120,000.00 – S/. 100,000.00) y deberá tributar el 5% de dicho monto, es decir S/. 1,000 nuevos soles (20,000 x 5%)

CASO Nº 2:

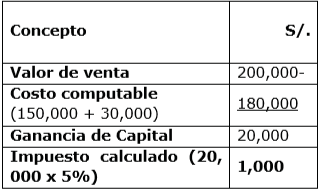

El señor Juan Rivera es propietario de un inmueble adquirido en enero de 2009 a un valor de S/. 150,000.00, posteriormente en el mes de febrero de 2009 invierte S/. 30,000.00 en mejoras permanentes como la ampliación de una nueva habitación. El señor Rivera recibe una oferta de trabajo en el extranjero y decide vender su casa en el mes de noviembre de 2009, recibiendo el monto de S/. 200,000 Nuevos Soles. Determine el Impuesto definitivo mensual de segunda categoría.

Desarrollo:

⊕ Para efectos de determinar la ganancia de capital, el costo computable de las mejoras de carácter permanente se debe adicionar al costo de adquisición del inmueble (S/. 150,000.00 + S/. 30,000.00), por lo que, el costo computable será de S/. 180,000.00 (Numeral 1 del inciso b) del artículo 11° del Reglamento de la Ley del Impuesto a la Renta).

⊕ De tal forma que el cálculo para determinar el impuesto definitivo de segunda categoría será como sigue:

CASO Nº 3:

La señorita Gisela Robles compró un inmueble en el mes de enero de 2009 por un monto de S/. 120000.00 y en el mes de octubre de 2009 las paredes empezaron a sufrir algunas rajaduras por lo que decide venderlo en el mes de noviembre de 2009 recibiendo un pago de S/. 90000.00. ¿Determine si existe obligación de realizar un pago a cuenta y cuál sería el tratamiento de la pérdida de capital?

Desarrollo:

⊕ A partir del 1 de enero de 2009 las rentas de 2da categoría tributan de forma definitiva bajo una tasa efectiva de 5% sobre la ganancia de capital, sin posibilidad de compensar pérdidas.

⊕ En tal sentido al no existir ganancia de capital, no hay base de cálculo para determinar el Impuesto.

⊕ Ahora bien, la pérdida de capital de S/. 30,000.00 no puede ser compensada, al ser eliminada dicha posibilidad en el artículo 36° de la ley del Impuesto a la Renta a partir del 1 de enero de 2009.

CASO Nº 4:

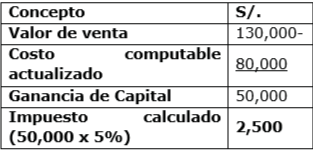

En enero de 2009 se dictó la sucesión intestada, posteriormente en junio de 2009 se inscribió la propiedad en los Registros Públicos. Cabe señalar que en el año 2003 falleció el causante. En el mes de octubre de 2009 se vendió el inmueble a un valor de S/. 130,000.00. El valor del autoavalúo del año 2009 es S/. 80,000.00. ¿La venta del inmueble está afecto al Impuesto a la renta de 2da categoría?

Desarrollo:

⊕ La venta sí estaría afecta al Impuesto a la Renta porque se considera como fecha de adquisición la fecha en que se dictó la sucesión intestada, siendo ésta en el año 2009 (numeral 3 de la Primera Disposición Transitoria del Decreto Supremo N° 086-2004-EF).

⊕ Ahora bien, si el inmueble fue adquirido a título gratuito, el costo computable estará dado por el valor de ingreso al patrimonio, entendiéndose por tal, el valor del autoavalúo del año 2009 (literal a.2 del inciso a) del numeral 21.1 del artículo 21° de la Ley del Impuesto a la Renta).

⊕ De tal forma que el cálculo para determinar el impuesto definitivo de segunda categoría será como sigue:

CASO Nº 5:

En el año 2002 se dictó la sucesión intestada, posteriormente en el año 2006 se inscribió la propiedad en los Registros Públicos. En el mes de mayo de 2009 se vendió el inmueble a un valor de S/. 150000.00. El valor del autoavalúo del año 2002 es S/. 90,000.00. ¿La venta del inmueble está afecto al Impuesto a la renta de 2da categoría?

Desarrollo:

⊕ No, porque la fecha de adquisición corresponde al año 2002, fecha en que se dicta la sucesión intestada (numeral 3 de la Primera Disposición Transitoria del Decreto Supremo N° 086-2004-EF).

⊕ Cabe mencionar que para que la venta del inmueble resulte afecta la adquisición y enajenación se debe producir a partir del 1 de enero de 2004. (Trigésimo quinta disposición transitoria y final de la Ley del Impuesto a la Renta).

CASO Nº 6:

Una persona adquiere con su cónyuge un inmueble el año 2003. En el mes de enero de 2009 fallece uno de ellos por lo que el otro cónyuge hereda el 50% de los derechos y acciones del bien inmueble. El inmueble se vende en el mes julio de 2009 por un monto de S/. 180000.00. El valor del autoavalúo del año 2009 es S/. 90,000.00.

¿El Impuesto a la Renta debe calcularse sobre el total o sobre el 50% de los derechos y acciones adquiridos por sucesión?

Desarrollo:

⊕ El Impuesto a la Renta debe calcularse sobre el 50% de los derechos y acciones que se han adquirido en fecha posterior al 2004. El 50% restante se encuentra inafecto en tanto fue adquirido antes del 2004.

⊕ En tal sentido, la ganancia de capital se calcula considerando el 50% del costo computable y el 50% del valor de venta del bien inmueble.

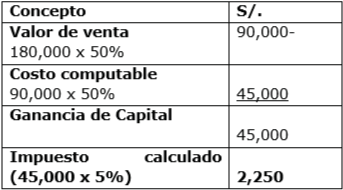

⊕ Ahora bien, el 50% de los derechos y acciones del inmueble adquiridos por sucesión se consideran adquiridos a título gratuito, por lo que el costo computable estará dado por el valor de ingreso al patrimonio, entendiéndose por tal, el valor del 50% del autoavalúo del año 2009 (literal a.2 del inciso a) del numeral 21.1 del artículo 21° de la Ley del Impuesto a la Renta).

⊕ De tal forma que el cálculo para determinar el impuesto definitivo de segunda categoría será como sigue:

Extraído del Manual Tributario Inmobiliario y del Constructor

Sociedad Peruana de Bienes Raíces

Autora: Marina Fuentes Cárdenas

FELICITACIONES POR INTERESANTE PUBLICACIÓN.

MI PREGUNTA ES: POR SUCESIÓN INTESTADA DEL 2012, ADQUIRIMOS EL DERECHO DE DOMINIO DE LA CASA FAMILIAR Y DESDE ENTONCES LOS 03 HERMANOS VIVIMOS EN ESTA CASA Y NO TENEMOS OTRA CASA, POR LO TANTO ES CASA ÚNICA Y. EN EL 2016, LOS HERMANOS HEMOS DECIDO VENDERLA. ES DECIR VIVIMOS MAS DE 04 AÑOS EN ESTA CASA. ¿LA VENTA ESTA AL IMPUESTO DE 2DA. CATEGORÍA?. QUEDO A LA ESPERA DE SU IMPORTANTE RESPUESTA.

MUCHAS GRACIAS POR SU ATENCION.

ATTE.

GERMAN CHAVARRY VEGA.

RPM # 988918727.

Hola German.

Corresponde el pago de impuesto a la renta de 2º categoría debido a que si bien ha sido adquirido mediante sucesión intestada, no es un inmueble de primer uso, por lo que su transferencia si se encuentra afecto a impuestos.

Atte. Sociedad Peruana de Bienes Raíces.